Метод определения объема выборки по оценке влияния определенныхфакторовАудит международных стандартов / Аудиторская выборка / Метод определения объема выборки по оценке влияния определенныхфакторов

В рамках применения данного подхода возможны варианты: методика расчета объема выборки для генеральных совокупностей, в которых ожидается незначительное количество или совсем не ожидается ошибок, отличается от той, когда такие ошибки с большой степенью вероятности могут существовать.

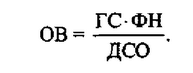

В первом случае объем выборки (ОВ) находят умножением фактора надежности (ФН) на общую сумму всей генеральной совокупности (ГС) и делением на допустимую сумму ошибок (ДСО), или

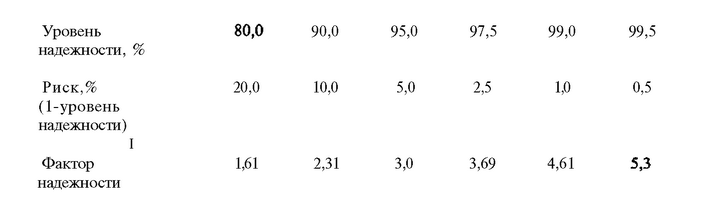

Объем генеральной совокупности оценивается по балансовой стоимости на дату составления финансовой отчетности. Значения фактора надежности в зависимости от уровня надежности приведены ниже:

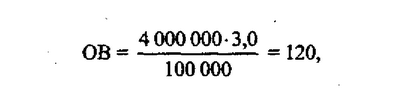

Пример. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн руб. Аудитор хочет быть на 95% уверен, что обнаружит ошибки в генеральной совокупности, если они превышают 100 тыс. руб.

Подставляя значения факторов в формулу (8), получим объем выборки

т.е. необходимый объем выборки составляет 120 элементов.

Во втором случае (когда ожидается наличие ошибок) в дополнение к вышеизложенным факторам аудитор должен оценить ожидаемую сумму искажения (ОСО) и применить следующую формулу:

т.е. объем выборки возрастет до 148 элементов.

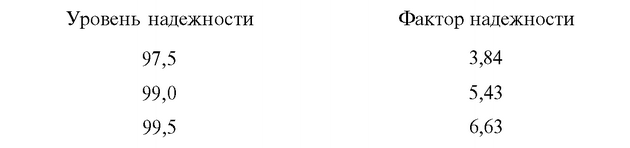

Фактор надежности определяется выше. Однако для уровней надежности 97,5% и выше рекомендуется использовать следующие значения:

Предположим, в предыдущем примере аудитор ожидает, что искажение в совокупности достигнет 10 тыс. руб. В этом случае

Смотрите также

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...