Метод определения объема выборки по оценке риска выборки, ожидаемой идопустимой

степени отклоненийАудит международных стандартов / Аудиторская выборка / Метод определения объема выборки по оценке риска выборки, ожидаемой идопустимой

степени отклонений

Данный подход был разработан американским исследователем Р. Монтгомери (1872-1953). Суть метода заключается в следующем: чтобы рассчитать объем выборки, аудитору необходимо оценить некоторые критерии:

а) уровень надежности (100% минус риск выборки);

б) ожидаемая ошибка (% генеральной совокупности);

в) допустимая ошибка (% генеральной совокупности). Далее, объем выборки определяется с применением таблицы,

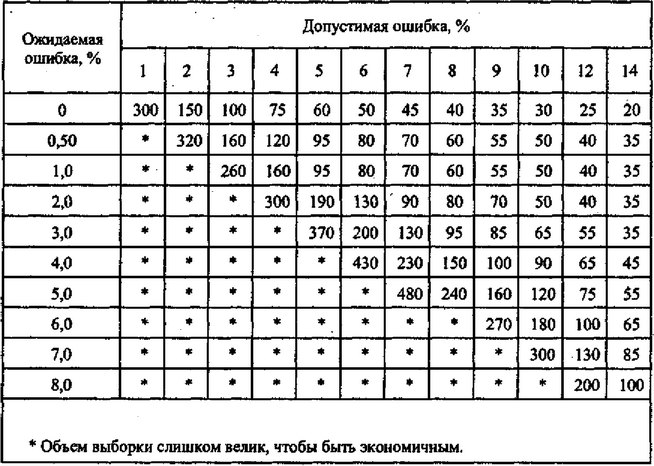

составленной для соответствующего уровня надежности. Расчет объема выборки для уровня надежности 95% осуществляется исходя из данных табл. 6.

Таблица 6

Объем выборки в зависимости от ожидаемого и допустимого уровней ошибок

(для уровня надежности 95%)

К примеру, аудитор оценивает уровень допустимой ошибки в размере 7% общей суммы генеральной совокупности, а ожидаемой ошибки - 2%. При этом аудитор устанавливает уровень надежности, равный 95%, т.е. должен быть на 95% уверен, что реальная ошибка, содержащаяся в генеральной совокупности, не превысит установленную им допустимую ошибку. Объем выборки будет определен на пересечении соответствующей графы и строки таблицы и составит 90 элементов.

Можно заметить, что объем генеральной совокупности в данном подходе не является фактором, влияющим на объем выборки. Однако при необходимости можно скорректировать полученное значение объема выборки на объем генеральной совокупности по формуле

где ОВ, и ОВ2 - объем выборки соответственно до и после учета влияния фактора объема генеральной совокупности; Г С - объем генеральной совокупности.

Исходя из формулы (10) можно отметить, что данный фактор позволяет пересмотреть объем выборки, если отбирается более 10% элементов генеральной совокупности.

Смотрите также

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...