Метод определения числа элементов выборки, имеющих сальдоАудит международных стандартов / Аудиторская выборка / Метод определения числа элементов выборки, имеющих сальдоСтраница 1

Данный метод применяется для определения объема выборки из элементов генеральной совокупности, составляющих сальдо бухгалтерского счета в аудируемой финансовой отчетности. Считается, что элементы наибольшей стоимости и «ключевые» элементы были уже отобраны в отдельную группу и подлежат сплошной проверке.

Согласно данной методике, число элементов, подлежащих отбору для выборки, исчисляется по формуле

где ОВ - объем выборки;

ГС - объем генеральной совокупности в стоимостном выражении;

ЭН - сумма элементов наибольшей стоимости;

ЭК - сумма «ключевых» элементов;

КП - коэффициент проверки;

УС - уровень существенности.

Коэффициент проверки зависит от уровня аудиторского риска. Ранее нами неоднократно отмечалось, что аудиторский риск состоит из трех составных частей: неотъемлемый (внутрихозяйственный) риск; риск системы контроля; риск необнаружения. Последнюю составляющую аудиторского риска нельзя использовать при исчислении объема аудиторской выборки, так как этот риск не оказывает влияния, а напротив, зависит от того, сколько элементов будет отобрано для проведения проверки.

Кроме риска средств контроля и неотъемлемого (внутрихозяйственного) риска, в расчетах рекомендуется использовать показатель степени риска, связанного с наличием «пересекающихся процедур». Так, отдельную совокупность первичных документов изучают не саму по себе, а во взаимосвязи с документами, относящимися к другому разделу бухгалтерского учета. Таким образом, аудиторский риск может снижаться, если достоверность бухгалтерских данных из одной области учета подтверждается проверенными бухгалтерскими данными из другой области учета. И, наоборот, недостатки одной из подсистем бухгалтерского учета могут оказать существенное негативное влияние на иные его подсистемы, а также на достоверность финансовой отчетности в целом. (Данное положение следует из принципа двойной записи, поскольку любая хозяйственная операция отражается в бухгалтерском учете как по дебету одного счета, так и по кредиту другого. Поэтому ошибка, связанная с неправильным отражением какой-либо хозяйственной операции, всегда затронет, как минимум, два сальдо счета.)

Каждая из степеней риска оценивается по следующей шкале: высокий, средний, низкий. Если аудитор не смог достоверно оценить какое-либо значение риска, то для целей определения объема выборки необходимо принять это значение высоким. Таким

образом, можно получить 27 комбинаций рисков, каждой из которых соответствует определенное значение коэффициента проверки (приложение 1).

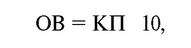

К формуле (11) необходимо дать следующие пояснения: а) если в полученном объеме выборки оказывается менее 10 элементов, то такая ситуация считается нецелесообразной с математической точки зрения. Тогда формула (11) принимает вид

т.е. объем выборки рассчитывается как произведение коэффициента проверки на число 10;

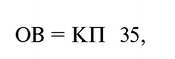

б) в противоположном случае, если количество элементов выборки превысит значение 40 - 50, то следует ограничиться 35 элементами, тогда формула (11) запишется как

т.е. объем выборки будет равен произведению коэффициента проверки на 35.

Покажем применение данного подхода на примере.

Пример. Требуется провести проверку некоторой совокупности, элементы которой в сумме обеспечивают значение ГС = = 105 822 тыс. руб.; элементы наибольшей стоимости и «ключевые» элементы составляют ЭН + ЭК = 10 554 тыс. руб.; уровень существенности УС - 6000 тыс. руб.; оценка рисков сальдо счета: неотъемлемый (внутрихозяйственный) - средний; риск средств контроля - низкий; риск, связанный с пересекающимися процедурами, - средний.

Смотрите также

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...