Характеристика методов отбора элементов выборкиАудит международных стандартов / Аудиторская выборка / Характеристика методов отбора элементов выборкиСтраница 1

Все методы отбора элементов выборки из генеральной совокупности можно разделить на две группы: вероятностные и невероятностные. Согласно первым, существует равная вероятность того, что каждая единица генеральной совокупности может оказаться в выборке. Используя невероятностные методы, аудитор сам решает, какой элемент выбрать.

Поскольку невероятностные методы не дают возможности оценивать результаты выборки статистическими способами, то их применение требует особой осторожности.

Далее, среди вероятностных методов различают: случайный отбор;

систематический отбор (метод количественной или стоимостной выборки по интервалам).

Случайный отбор обеспечивает равную вероятность быть отобранным для каждого элемента генеральной совокупности. Встречаются следующие разновидности данного метода:

повторный случайный отбор, при котором один и тот же элемент генеральной совокупности может попасть в выборку более одного раза;

бесповторный (наиболее часто используют в ходе аудита).

Случайный отбор основан на использовании в расчетах случайных чисел. Последние могут быть получены:

а) при помощи таблиц случайных чисел;

б) с использованием специальных компьютерных программ.

Таблица случайных чисел представляет собой список случайных чисел в табличной форме для удобства их выбора (приложение 3). Рекомендуется случайное число в данной таблице находить случайным же образом (например, задумать два числа: первое - от 1 до 10, второе - от 1 до 40, На пересечении соответствующих графы и строки с такими координатами и находится искомое случайное число). При этом индивидуально могут быть разработаны разные системы нахождения координат случайным образом (например, с использованием даты чьего-либо дня рождения, времени и т.д.).

Случайные числа можно получить также при помощи генераторов случайных чисел, разработанных на базе компьютерных программ. Так, функция генерации случайных чисел предусмотрена в программе Microsoft Excel. Для нахождения случайного числа при работе с программой необходимо в соответствующей ячейке с помощью клавиатуры набрать следующие символы: «=слчисло».

Необходимое условие применения данного метода - совокупность элементов, подлежащих проверке, должна быть пронумерована. Если обозначить случайное число - СЧ, начальное и конечное значения интервала генеральной совокупности - ЗН и ЗК, то номер документа, который необходимо выбрать (Н), запишем как

Н = (ЗК-ЗН)- СЧ + ЗН. (12)

Рассмотрим применение данного метода на примере.

В настоящем учебном пособии рассматривается только метод бесповторного случайного отбора.

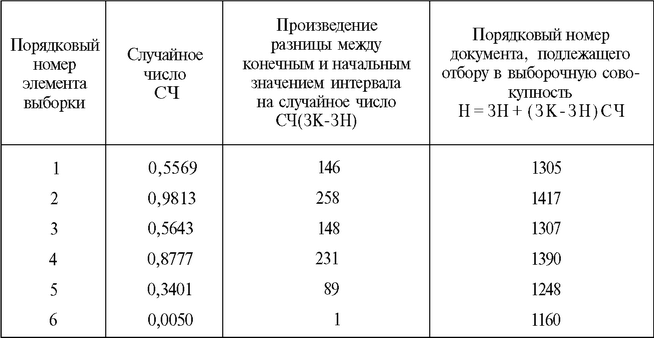

Пример. Аудитору требуется провести формальную проверку кассовых документов (приходных кассовых ордеров) с № 1159 по 1422 выборочно. Для упрощения число элементов, которое необходимо выбрать, равно шести, а из генеральной совокупности исключены элементы наибольшей стоимости и «ключевые» элементы.

Решение. Для определения случайного числа воспользуемся таблицей, приведенной в приложении 3. Пусть с помощью методов, описанных выше, мы выбрали шесть случайных чисел: 0,5569; 0,9813; 0,5643; 0,8777; 0,3401; 0,0050. Порядок нахождения элементов выборки приведен в табл. 7.

В нашем примере начальное значение интервала ЗН = 1159, а конечное ЗК = 1422. Таким образом, разница между конечным и начальным значениями интервала генеральной совокупности составляет 263. Умножая последовательно полученное значение на случайное число и добавляя в каждом случае к полученному результату начальное значение интервала, равное 1159, получим элементы, подлежащие проверке аудитором (см. последнюю графу табл. 7).

Таблица 7

Порядок нахождения элементов выборки при использовании метода случайного бесповторного отбора

* Метод количественной выборки по интервалам. Предполагается выполнение следующих процедур: нахождение интервала выборки (ИВ); определение стартовой (начальной) точки выборки (СТВ);

Смотрите также

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...