Анализ результатов выборочного исследования. Риск аудиторской выборкиАудит международных стандартов / Аудиторская выборка / Анализ результатов выборочного исследования. Риск аудиторской выборкиСтраница 1

Как отмечалось выше, выборка в аудите проводится в целях формирования мнения и выводов о свойствах всей проверяемой генеральной совокупности. Поэтому важным этапом выборочного исследования является проведение анализа выявленных отклонений и экстраполяции их на генеральную совокупность.

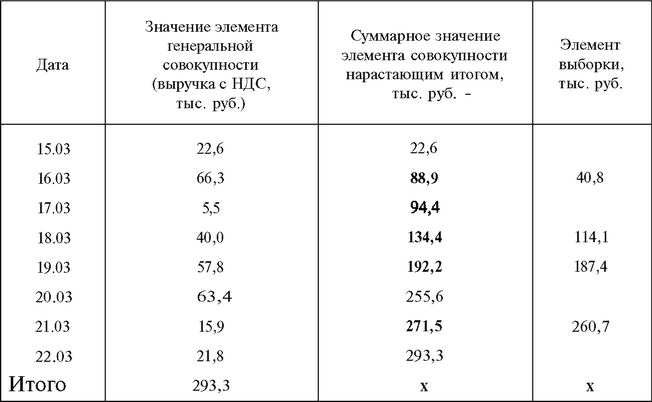

Таблица 9

Результаты отбора элементов методом построения стоимостной выборки по интервалам

(за период с 1 по 22 марта 200_ г.)

Основным правилом является то, что ошибки и искажения, выявленные аудитором по элементам представительной выборки, подлежат распространению на всю проверенную совокупность (путем умножения общей суммы отклонения на отношение объемов генеральной и выборочной совокупностей). Ошибки и искажения, содержащиеся в элементах наибольшей стоимости и «ключевых» элементах, учитываются в фактически выявленной сумме и экстраполяции на генеральную совокупность не подлежат. Таким образом,

ОПП = ОВ • (ГС - ЭН - ЭК): СЭВ + ОЭН + ОЭК, (17)

где ОПП - полная прогнозная величина ошибок;

О В - фактическая величина ошибок, выявлеппая при проверке представительной выборки; СЭВ - суммарная величина элементов представительной выборки; ОЭН - ошибки, выявлеппые в ходе проверки элементов наибольшей стоимости;

ОЭК - ошибки, выявлеппые в ходе проверки «ключевых» элементов.

(Все показатели в формуле должны быть рассчитаны в денежном выражении.)

Рассмотрим данные положения на примере.

В этом заключается еще одно отличие аудита от ревизии: выводы ревизии строятся исключительно на фактах, подтвержденных документально (т.е. на 100%), поэтому в ней, как правило, нет места экстраполяции и иным вероятностным суждениям, поскольку выводы ревизии в последнем случае можно оспорить. Для аудитора, напротив, важным будет получение результата не с максимальной, а с достаточной степенью точности для выражения мнения о финансовой отчетности, поэтому перечисленные выше методы теории вероятностей и математической статистики широко используются в его инструментарии.

Данный подход может показаться упрощенным. В курсе математической статистики рассматриваются иные, более сложные (статистические), методы распространения результатов выборочного исследования на генеральную совокупность.

Пример. Объем генеральной совокупности ГС = 105 822 тыс. руб., элементы наибольшей стоимости и «ключевые» элементы в сумме равны ЭН + ЭК = 10 554 тыс. руб.; уровень существенности УС = 6000 тыс. руб.

Предположим, что в результате проверки удалось установить наличие ошибок и искажений: в выборочной совокупности объемом 1022 тыс. руб. на сумму 31 тыс. руб., в элементах наибольшей стоимости и «ключевых» элементах - на общую сумму 415 тыс. руб. Рассчитаем полную прогнозную величину ошибок

ОПП = 31 • (105 822 - 10 554): 1022 + 415 « 3305 (тыс. руб.).

Поскольку уровень существенности составляет 6000 тыс. руб., полная прогнозная ошибка равна 55% уровня существенности.

В общем случае в результате экстраполяции результатов выборочной проверки на всю проверяемую совокупность возможны следующие варианты:

Смотрите также

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению

договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции

в заданном ассортименте и качеств ...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...