Понятие, сущность и содержание аудитаДополнительные материалы / И. А. Налетова "Аудит" / Основы аудиторской деятельности / Понятие, сущность и содержание аудитаСтраница 3

Хотя различий между аудитом и ревизией много, однако ревизорские методы и приемы подходов к проверке аудитор может и должен разумно использовать.

Организация аудиторской службы

В настоящее время в России аудиторские фирмы организованы во всех крупных городах.

Аудиторские фирмы могут иметь любые организационно-правовые формы, предусмотренные законодательством Российской Федерации, за исключением формы открытого акционерного общества. Аудиторские фирмы имеют организационно-правовые формы закрытого общества или общества с ограниченной ответственностью.

Основные признаки классификации аудиторских фирм следующие:

• характер деятельности;

• объем реализуемых услуг.

По характеру деятельности аудиторские фирмы подразделяются на универсальные и специализированные.

Универсальные аудиторские фирмы занимаются разнообразными видами работ и могут иметь несколько лицензий на право проведения того или иного вида обязательного аудита. Например, аудиторская проверка в области общего аудита, банковского аудита, страхового и т. д., услуги по постановке, восстановлению и ведению бухгалтерского учета, по анализу финансово-хозяйственной деятельности, консультирование по вопросам финансового, управленческого и налогового учета, компьютеризация учета и другие услуги.

Специализированные аудиторские фирмы выполняют наиболее узкий круг работ и специализируются на определенных видах работ (например, аудиторские проверки, обучение и пр.).

Кроме аудиторских фирм, аудитом могут заниматься и аудиторы, которые должны пройти аттестацию, получить лицензию в определенной области на право проведения аудита и зарегистрироваться в качестве предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной деятельностью. Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой, связанной с ней деятельностью. Как универсальная, так и специализированная фирмы должны выполнять основной вид услуг — проведение обязательного аудита.

По объему оказываемых услуг аудиторские фирмы подразделяются на большие, средние, малые. Универсальные фирмы чаще всего бывают большими и средними. В России в основном создаются небольшие и средние аудиторские фирмы. Например, малая фирма — до 10 человек, средняя — 10—15 человек, крупная — 50 и выше.

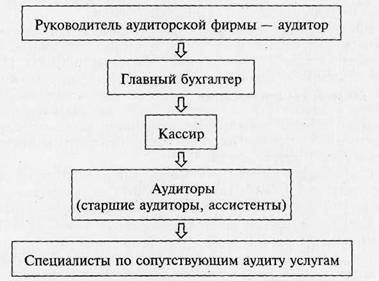

В крупной аудиторской фирме имеются заместители руководителя, которым подчиняются соответствующие отделы (например, отделы по видам аудита и сопутствующим услугам).

Кроме того, для ведения бухгалтерского учета в фирме имеется бухгалтерия, а для осуществления хозяйственной деятельности — административно-хозяйственный отдел, редакционно-издательский отдел занимается издательской деятельностью.

Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления — руководитель аудиторской организации и подчиняющиеся ему аудиторы.

Важное направление аудиторских проверок — использование подготовленных заранее базовых методик (внутрифирменных стандартов) проверки по соответствующим разделам и счетам бухгалтерского учета.

Таким образом, основными направлениями деятельности аудиторских фирм являются:

• проведение проверок;

• постановка бухгалтерского учета;

• ведение бухгалтерского учета для предприятий и организаций;

• контроль ведения учета и составление бухгалтерской (финансовой) отчетности;

Смотрите также

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...