Сущность аудитаТеория Аудита от Д. Лоббека / Общий обзор аудита / Сущность аудитаСтраница 2

СООБЩЕНИЕ О РЕЗУЛЬТАТАХ. Последняя стадия аудита - аудиторское заключение, в котором пользователям представлены результаты проверки. Заключения могут быть различными, но во всех случаях они должны информировать читателей о том, насколько соответствует установленным критериям поддающаяся количественной оценке информация. Заключения также различаются по форме: от сугубо технических, связанных с финансовой отчетностью фирм, до простых устных сообщений - в тех случаях, когда аудит проводился для конкретного индивидуума.

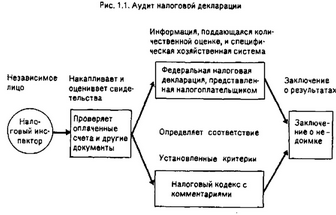

На рис. 1.1 обобщен смысл определения аудита на примере аудита налоговой декларации индивидуума, проводимого налоговым инспектором. Последний проверяет документы, представленные налогоплательщиком, а также полученные из других источников, таких, как наниматель на-логоплателыцика. Цель - определить, подготовлена ли налоговая декларация в соответствии с требованиями федерального внутреннего налогового кодекса. После завершения аудита налоговый инспектор составил заключение (в котором налогоплательщику начислены дополнительные налоги), уведомляющее, что уплата обязательна, или констатирующее, что статус декларации остался без изменений.

Смотрите также

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Основная часть

...

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...