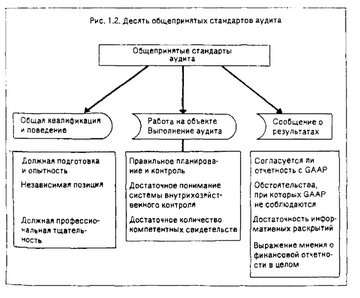

Общепринятые стандарты аудита (GAAS)Теория Аудита от Д. Лоббека / Общий обзор аудита / Общепринятые стандарты аудита (GAAS)Страница 2

an assertion to the eict that an opinion cannot be expressed. When an overall opinion cannot be expressed, the reasons therefore should be stated. In all cases where the an auditor's name is associated with financial statements, the report should contain a clearcut indication of the character of the auditor's examination, if any, and the degree of responsibility he is taking).

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...