Контроль качестваТеория Аудита от Д. Лоббека / Общий обзор аудита / Контроль качестваСтраница 1

В 1978 г. А1СРА учредил Комитет стандартов контроля качества и возложил на него ответственность за помощь аудиторским фирмам в развитии и обеспечении выполнения стандартов контроля качества. Для аудиторских фирм контроль качества осуществляется при помощи методов обеспечения гарантии того, что фирма действительно выполняет свои профессиональные обязанности по отношению к клиентам. Это касается организационной структуры аудиторских фирм и процедур, которые устанавливает фирма. Например, аудиторская фирма может иметь организационную структуру, позволяющую проводить техническую проверку каждого дела партнером, разбирающемся в производстве, которым занимается клиент.

Контроль качества тесно связан с GAAS, но отличается от них. Аудиторская фирма должна гарантировать соблюдение общепринятых аудиторских стандартов при каждом аудите. Контроль качества - это процедуры, используемые аудиторской фирмой и помогающие ей соблюдать данные стандарты при каждом аудите. Следовательно, контроль качества вводится для всей аудиторской фирмы, тогда как GAAS применимы к конкретным работам.

SAS 25 (AU 161) требует, чтобы аудиторская фирма учредила политику и процедуры контроля. В стандарте признается, что система контроля качества может обеспечить лишь определенную уверенность, но не гарантию того, что GAAS соблюдаются.

ЭЛЕМЕНТЫ КОНТРОЛЯ КАЧЕСТВА. AICPA не установил специальные процедуры контроля качества для аудиторских фирм. Какие процедуры применять, зависит от размера фирмы, количества офисов и вида практики. Например, процедуры контроля качества работы международной фирмы со 150 офисами, множеством крупных многонациональных клиентов должны значительно отличаться от процедур контроля качества работы фирмы, в которой заняты 5 человек, специализирующихся на небольших проверках в одной или двух отраслях промышленности.

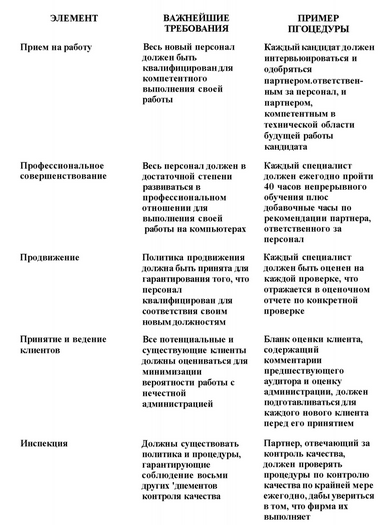

Комитет стандартов контроля качества определил 9 основных элементов контроля качества, которые фирмы должны учитывать при разработке своей политики и процедур. Эти элементы перечислены в табл. 1.2 с кратким описанием требований для каждого элемента и примером процедуры контроля качества, которую фирма могла бы использовать для выполнения этого требования.

РАЗДЕЛЕНИЕ АУДИТОРСКИХ ФИРМ. AICPA подразделил аудиторские фирмы и создал две секции: Секцию аудита компаний SEC и Секцию аудита частных компаний. Это было сделано с целью улучшить качество работы аудиторских фирм в соответствии со стандартами контроля качества AICPA. Такая попытка саморегуляции замышлялась и ре-ализовывалась как ответ на критику аудиторов SEC и другими. Каждая секция предъявляет требования к членству в ней и может налагать санкции за неповиновение членов. Фирма может выбирать, принадлежать ей к одной секции, к обеим секциям или ни к одной из них. Секция SEC предъявляет более строгие требования к членству.

Создание этих двух секций вызвало значительную полемику среди аудиторов. Некоторые из них чувствуют, что для улучшения саморегуляции нужны перемены. Другие же считают, что этим" учреждаются два класса CPA и подразумевается более низкое качество работы фирм, не являющихся членами Секции аудита компаний SEC.

Ниже приведены требования для входящих в секцию аудита компаний SEC (первое и последние два требования являются также требованиями Секции аудита частных компаний):

Таблица 1.2

•ОСУЩЕСТВЛЕНИЕ КОНТРОЛЯ КАЧЕСТВА. Аудиторская фирма должна принимать стандарты контроля качества, сформулированные в предыдущем разделе, и строго им следовать.

•РОТАЦИЯ ПАРТНЕРОВ. Назначение нового партнера, ответственного за аудит, по требованию SEC должно быть обязательным, если другой партнер заведовал проверками в течение семи лет без перерыва. Занимавший эту должность партнер не может вернуться к должности ответственного за аудит минимум два года. Очень маленькие фирмы могут быть освобождены от этого требования.

•ПРОВЕРКА ДРУГИМ ПАРТНЕРОМ. Каждый аудит публичных компаний должен проверяться партнером (но не партнером, ответственным за аудит), который должен согласиться с аудиторским заключением до того, как оно может быть представлено.

•ЗАПРЕЩЕНИЕ ОПРЕДЕЛЕННЫХ УСЛУГ. Аудиторские фирмы должны воздерживаться от оказания услуг определенного типа по консультации администрации для своих широко известных клиентов. К этим услугам относятся: психологическое тестирование, опросы общественного мнения, помощь по объединению и приобретению за посредническую плату, найм руководителей и актуариальные услуги для страховых компаний.

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Аренда основных средств

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Но многие, особенно вновь созд ...