ЗаключениеТеория Аудита от Д. Лоббека / Типы свидетельств и документов / Заключение

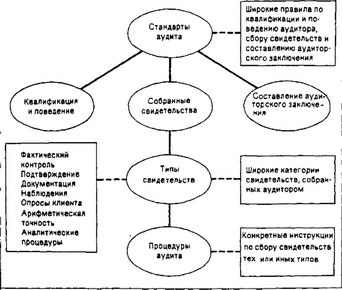

Очень важно понимать взаимосвязь стандартов, о которых мы говорили в гл.1, с различными видами свидетельств и процедурами аудита. Эта взаимосвязь показана на рис. 6.1.

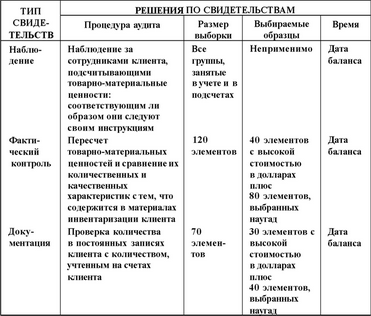

ПРИМЕР СВИДЕТЕЛЬСТВ О ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЯХ. Чтобы лучше понять изложенный материал, проанализируем конкретный пример аудита. Во-первых, следует просмотреть колонку 3 в табл. 5.2. Это конкретные цели аудита товарно-материальных ценностей "Хиллсбург Хардвеар Ко". Главная цель аудита здесь заключается в получении при минимальных затратах убедительных свидетельств (до-

Рис. 6.1. Взаимоотношение аудиторских стандартов, фактической информации и процедур аудита

статочных, достоверных и своевременных) о том, что при оценке товарно-материальных ценностей не выявлено существенных ошибок, что данная оценка приемлема. Поэтому аудитор должен решить, какие процедуры следует использовать для достижения каждой из конкретных целей, каким должен быть размер выборки по каждой процедуре и какие элементы совокупности следует включать в выборку, а кроме того, когда выполнять эти процедуры.

Одна из целей, указанных в табл. 5.2, выбрана нами для дальнейшего изучения: аудитор при проверке должен убедиться, что все товарно-материальные ценности существуют на дату баланса. Чтобы достичь этой цели, аудитор располагает несколькими типами свидетельств. В табл. 6.3 перечислены три типа свидетельств и примеры четырех решений по свидетельствам для каждого типа этих свидетельств.

Типы аудиторских свидетельств и решения по конкретным целям аудита

Смотрите также

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...