ПланированиеТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Планирование

Первый общепринятый аудиторский стандарт работы на объекте требует адекватного планирования.

Работа должна быть адекватно спланирована, а ассистентов, если они есть, нужно контролировать надлежащим образом.

Аудитор должен тщательно планировать свою деятельность по трем основным причинам: это даст аудитору возможность получить достаточное количество свидетельств о положении дел клиента, поможет удержать в разумных пределах затраты на аудит и позволит избежать недоразумений с клиентом. Получение достаточного количества свидетельств весьма важно для аудиторской фирмы, если она хочет свести к минимуму правовые обязательства и сохранить хорошую репутацию среди представителей своей профессии. Сохранение затрат в рамках разумного помогает фирме сохранять конкурентоспособность и тем самым не терять своих клиентов при условии, что фирма зарекомендовала себя высоким качеством исполнения своих обязанностей. Избегать недоразумений с клиентом важно потому, что это обеспечивает хорошие взаимоотношения с ним, а также отособствует качественному выполнению работы по взаимоприемлемой стоимости. Предположим, например, что аудитор уведомил клиента о том, что завершит аудит до 30 июня, но из-за неудачного графика работы персонала не в состоянии закончить его ранее августа. Клиент, разумеется, будет недоволен такой аудиторской фирмой и даже может возбудить иск о нарушении договора.

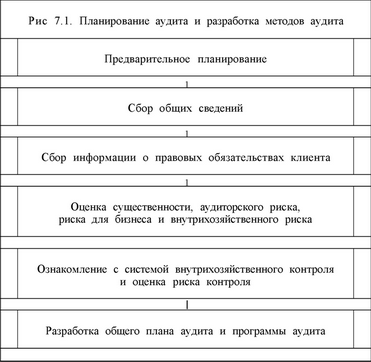

На рис. 7.1 представлены шесть основных этапов планирования аудита: предварительное планирование, сбор общих сведений о клиенте, сбор информации о правовых обязательствах клиента, оценка существенности погрешностей и риска, ознакомление с системой внутрихозяйственного контроля и оценка риска контроля, разработка общего плана аудита и программы аудита. Каждый из первых пята этапов нацелен на то, чтобы помочь аудитору в работе над последним этапом - в разработке эффективного и действенного общего плана аудита и программы аудита. Первые три фазы этапа планирования аудита рассматриваются в данной главе. Три последних этапа исследуются отдельно в каждой из трех последующих глав.

Смотрите также

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...