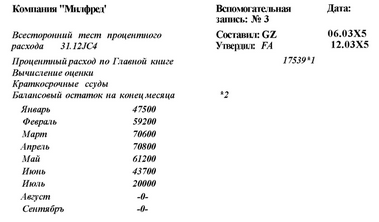

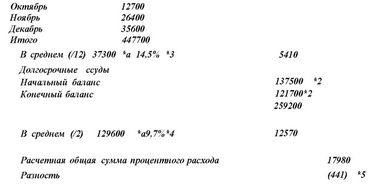

Рис Компания "Милфред". Всесторонние тесты процентного расхода на декабрь X гТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Рис Компания "Милфред". Всесторонние тесты процентного расхода на декабрь X гСтраница 1

Условные обозначения и комментарии

*1. Согласуется с Главной книгой и рабочим пробным балансом. *2. Взято из Главной книги.

*3. Вычислено по результатам экспертизы нескольких векселей на протяжении года при размерах процентной ставки от 14 до 15%.

*4. Согласуется с листом постоянного файла, отражающим долгосрочный долг. *5. Разность незначительна, указывает на обоснованность процентного расхода по бухгалтерским книгам.

АКТУАЛЬНОСТЬ ДАННЫХ. Чтобы сравнения принесли пользу при решении задач, стоящих перед аудитором, необходимо использовать актуальные данные. Предположим, что аудитор занимается вопросом о неоплаченных счетах дебиторов и поэтому планирует оценить тенденцию оборачиваемости этих счетов (такая аналитическая процедура предназначается для установления адекватности скидки по сомнительным счетам). Если объем реализации товаров за наличный расчет занимает большее место в общем объеме реализации, то суммы за реализацию товаров в кредит должны быть определены аудитором как таковые, а не иначе.

Актуальность данных предполагает также, что соотношения, используемые в аналитической процедуре, правдоподобны и предсказуемы. Соотношения считаются правдоподобными, когда между данными существует явная причинно-следственная связь. Например, если тестируются расходы по реализации путем анализа их тенденции в виде процента от суммы реализации, необходимо исходить из того, что изменение уровня реализации действительно повлечет за собой изменение расходов по ней.

В некоторых случаях соотношения между данными правдоподобны, но недостаточно предсказуемы, чтобы обеспечить правдоподобный результат. Например, можно ожидать увеличения дебиторской задолженности в том же направлении, в каком меняется объем реализации, однако величина этого изменения может сильно варьировать. Следовательно, отношение суммы дебиторской задолженности к сумме выручки от реализации лишь с очень низкой долей уверенности можно использовать в качестве существенного свидетельства в подтверждение остатка счетов дебиторов.

Как правило, соотношения в условиях стабильности более предсказуемы, нежели в нестабильных или динамичных условиях, например, отношение расходов по реализации к объему продаж более стабильно и, следовательно, более предсказуемо, нежели отношение счетов дебиторов к объему реализации, хотя оба эти отношения правдоподобны. ПРАВИЛА ПРИНЯТИЯ РЕШЕНИЯ. Как говорилось выше, цель применения многих аналитических процедур - выявить наличие или отсутствие необычных колебаний. Определяя, велики ли различия, обнаруженные в результате сравнения в ходе аналитических процедур (т. е. имеются ли необычные колебания), необходимо использовать некоторые критерии или правила принятия решения. Специальная литература содержит крайне мало указаний на этот счет. Однако авторам известны следующие два подхода, широко применяемые на практике.

Различие превышает заявлеииую сумму в долларах. Если различие превышает величину, которую аудитор считает неприемлемой, исследуется причина этого расхождения. Предположим, например, что при аудировании комиссионных расходов у данного клиента аудитор считает неприемлемой ошибку величиной 5000 дол. И если процедура анализа комиссионных расходов обнаруживает различие, превышающее эту сумму, то аудитор считает заявленное бухгалтерией сальдо счета неверным. Тогда он проводит добавочное более детальное тестирование. Различие превышает заданный процент. Когда критерий для принятия решения трудно описать в абсолютных величинах, в аналитических процедурах часто используются величины в процентах. Например, аудитор может сравнивать балансовые статьи с остатками по расходным счетам за текущий год со статьями предыдущего года и вычислять процент изменения. Если размер изменения превышает 10 % или другое значение, которое аудитор сочтет приемлемым, то это рассматривается как необычное колебание.

Смотрите также

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...