Способность погашать краткосрочные обязательстваТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Способность погашать краткосрочные обязательства

Многие компании используют на практике следующий операционный цикл: накапливают затраты на производство, в результате которых получают готовые изделия, после чего готовые изделия реализуют и превращают в наличные деньги. Это требует вложений в оборотный капитал, иными словами, необходимы фонды для финансирования материально-производственных запасов и счетов дебиторов. Большая часть этих фондов поступает за счет торговых кредитов; источники средств в балансе состоят из первоначального капитала, банковских ссуд и реального притока денег от операций.

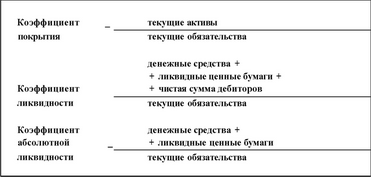

В какой-то определенный момент у компании появится остаток по чистому оборотному капиталу. Это положение означает, что текущие активы превысили текущие (краткосрочные) обязательства. Это превышение измеряется коэффициентом покрытия. Если величина чистого оборотного капитала положительна (т. е. коэффициент покрытия больше 1,0), то можно предположить, что компания располагает достаточным количеством легко реализуемых активов, чтобы погасить срочные долги, и чем больше это превышение (чем выше коэффициент покрытия), тем выше платежеотособность компании. Так, банкиры и торговые кредиторы предпочитают иметь дело с компаниями, на счетах которых есть значительный остаток чистого оборотного капитала, и создают им условия благоггоиятствования. А компании с недостаточной суммой чистого оборотного капитала рискуют не получить кредита.

Однако это несколько упрощенный взгляд. Оборотные средства компаний различаются как по стоимости, так и по ликвидности, и обе эти стороны влияют на способность компании покрывать свои краткосрочные обязательства. Один из путей исследования этой проблемы заключается в том, что сферу анализа ограничивают наиболее легко реализуемыми и другими статьями оборотных средств. Тогда при расчете коэффициента ликвидности из числителя исключают материально-производственные запасы, а при расчете коэффициента абсолютной ликвидности исключают и чистую дебиторскую задолженность. Обычно если коэффициент абсолютной ликвидности превышает 1,0, то компания способна полностью погасить свои краткосрочные обязательства. В некоторых случаях при исчислении этих коэффициентов рекомендуется учитывать ликвидные ценные бумаги по рыночному курсу, а не по учетной стоимости.

Смотрите также

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Основная часть

...