Краткосрочная ликвидностьТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Краткосрочная ликвидность

Если компания не располагает достаточным количеством денег или заменяющих деньги бумаг для погашения своих обязательств, то критерием оценки ее платежеспособности служит время, которое компания затрачивает на превращение менее ликвидных оборотных средств в наличность. Это измеряется системой коэффициентов краткосрочной ликвидности.

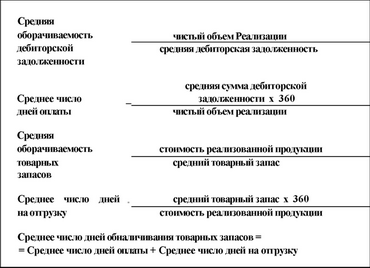

Аудиторам очень важно знать два коэффициента оборачиваемости: оборачиваемость дебиторской задолженности и оборачиваемость товарных запасов. Тенденцию изменения коэффициента оборачиваемости дебиторской задолженности часто используют при определении обоснованности скидки на неоплаченные счета. Тенденцию изменения коэффициента оборачиваемости запасов используют для выявления вероятности морального износа товара.

При исследовании показателей работы компании на протяжении определенного времени и при сопоставлении показателей работы различных компаний используются коэффициенты краткосрочной ликвидности (и коэффициент покрытия). При этом на результаты расчетов могут оказать влияние различия в методах учета товарно-материальных ценностей, определении финансового года, а также смешанная торговля за наличные деньги и в кредит. Что касается методов учета товарно-материальных ценностей ( оценки запасов), то многие компании пользуются методом ФИФО (списание в порядке поступления). Величины товарных запасов в этом случае могут значительно расходиться с величинами, полученными при учете по методу ЛИФО (списание в порядке, хронологически обратном поступлению). Когда сравнивают компании, применяющие разные методы оценки запасов, то для гапесгавимости показатели, полученные методом ЛИФО, можно привести в соответствие с показателями, полученными методом ФИФО.

Иногда у компаний расходятся границы финансового года. Скажем, у одной они совпадают с концом естественного хозяйственного года, а у другой приходятся на иное время. Тогда у первой из них средние исходные данные по дебиторской задолженности и по запасам при прочих равных условиях будут ниже. А по результатам расчетов у первой компании ликвидность покажется более высокой, чем на самом деле. В таких ситуациях можно применять расчеты с поквартальным усреднением.

И наконец, при использовании показателя суммы чистой реализации, когда исчисляют показатели ликвидности, могут возникнуть затруднения в определении самого объема реализации, если значительная его часть идет за наличный расчет, а не в кредит. Эта проблема становится менее острой, когда пропорции в достаточной мере постоянны для разных периодов или компаний, по которым проводятся сравнения.

Смотрите также

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Основная часть

...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...