Оперативные и рабочие показателиТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Оперативные и рабочие показателиСтраница 1

Многие финансово нестабильные хозяйственные системы оздоровляются, улучшая качество своей работы. Следовательно, все кредиторы и инвесторы прежде всего заинтересованы в результатах операций предприятия. Поэтому неудивительно, что большое значение придается оперативным и рабочим показателям. Среди них наиболее широко применяют показатели доходности всего акционерного капитала. Эта статья у большинства компаний - неотъемлемая часть основной финансовой отчетности. Можно вычислить и еще ряд коэффициентов, которые позволят глубже понять характер операций.

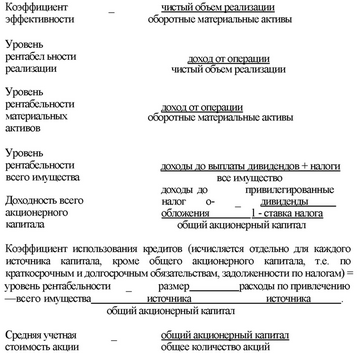

Первый из них - коэффициент эффективности. Он показывает чистый объем реализации, обеспечиваемый оборотными материальными активами. Иными словами, он показывает, достаточен ли размер получаемых доходов для того, чтобы оправдать затраченные средства. Низкая экономическая эффективность говорит о том, что, прежде чем привлекать добавочные средства, необходимо искать пути к увеличению объема хозяйственных операций. Высокая экономическая эфсрективность может означать, что срок службы материальных оборотных активов подходит к концу и вскоре могут понадобиться дополнительные капиталы.

Второй показатель характеризует уровень рентабельности реализации. По нему мы видим, какая часть объема реализации образует доход от операций, т.е. превышает расходы (как переменные, так и постоянные). Понижение этого показателя обычно указывает на то, что: 1) либо слишком низка валовая прибыль (доходы сверх переменных расходов), 2) либо слишком мал объем хозяйственных операций по сравнению с постоянными расходами предприятия.

Два коэффициента показывают экономическую эффективность по соотношению размеров доходов и материальной базы предприятия. Это уровень рентабельности материальных активов и уровень рентабельности всего имущества. Оба показателя одновременно характеризуют различные аспекты экономической эффективности и рентабельности.

Важным фактором, определяющим перспективы развития компании и выплаты ее акционерам дивидендов из прибыли, является доходность всего акционерного капитала. Это прежде всего отражается в доходах (до удержания налогов) от обыкновенных акций. Если этот показатель ниже превалирующих долгосрочных процентных ставок или доходных альтернативных инвестиций, то владельцы-акционеры поймут, что им лучше найти другое применение для средств, вложенных в данную компанию, или даже ликвидировать компанию, если не удастся повысить уровень дивидендов.

Дополнительную информацию дает анализ использования кредита. В этом случае пропорциональная доля средств по каждому источнику капитала умножается на доход компании от общей стоимости имущества. Это позволяет определить и доход, и расходы по каждому источнику капитала (например, с выплат по дивидендам). В результате расчетов определяют чистую сумму дохода от каждого источника капитала. Если у какого-либо из этих источников данная сумма выражается положительной величиной, то это может означать перспективы привлечения дополнительного капитала. Но если коэффициент использования кредита от источника капитала слрицательный, то надлежит исследовать альтернативы рекалитализадши и/или возможности повышения прибылей. Анализ использования кредитов полезно применять также, рассматривая отношение суммы долга к доле акционеров в средствах предприятия.

Последний оперативный и рабочий показатель - средняя учетная стоимость акции. Этот коэффициент характеризует общий эффект акционерных сделок на протяжении определенного времени.

Применение оперативных и рабочих показателей чревато теми же противоречивыми результатами, которые упоминались выше в связи с кеоффициент

Смотрите также

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...