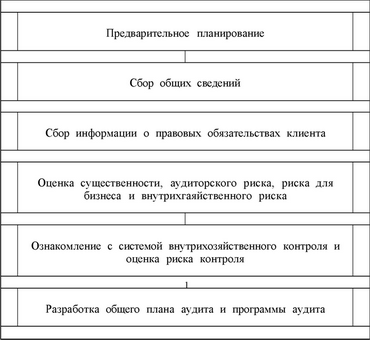

Существенность и рискТеория Аудита от Д. Лоббека / Существенность и риск / Существенность и риск

Существенность и риск очень важно учитывать при планировании аудита. В данной главе мы покажем, каким образом эти два параметра вписываются в фазу планирования аудита. Абзац-мнение аудиторских заключений содержит две важные фразы, которые непосредственно касаются существенности и риска. В нижеследующей стандартной формулировке абзаца-мнения неспециального заключения (без оговорок) эти фразы выделены жирным шрифтом.

•По нашему мнению, указанная выше финансовая отчетность во всех существенных отношениях правильно, в соответствии с общепринятыми принципами учета, представляет финансовое положение корпорации ABC за период с 31 декабря 19Х8г. до конца 19X9 г., а также результаты ее операций и движение денег за прошедшие к этому времени годы.

Выражение "по нашему мнению" должно информировать пользователей о том, что аудиторы строят свои выводы на собственном профессиональном суждении и не дают ни гарантии, ни ручательства правильности составленной финансовой отчетности. Из этой фразы можно заключить о наличии определенного риска того, что финансовая отчетность может оказаться составленной неточно, даже в случае нетециального абзаца-мнения в аудиторском заключении.

Фраза "во всех существенных отношениях" должна информировать пользователей о том, что мнение, выраженное аудитором в его заключении, относится исключительно к существенной финансовой информации. Понятие существенности важно потому, что ни один аудитор не в состоянии гарантировать точность финансовой отчетности вплоть до последнего доллара.

Кроме формулировки абзаца-мнения, оба эти аспекта отражены в основной идее абзаца-сферы, где аудит описан как процесс, цель которого - дать обоснованную уверенность (предполагающую некоторый уровень риска) по поводу того, свободна ли финансовая отчетность от существенных погрешностей.

Смотрите также

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...