Исчисление ошибки и сопоставление с предварительной оценкойТеория Аудита от Д. Лоббека / Существенность и риск / Исчисление ошибки и сопоставление с предварительной оценкойСтраница 1

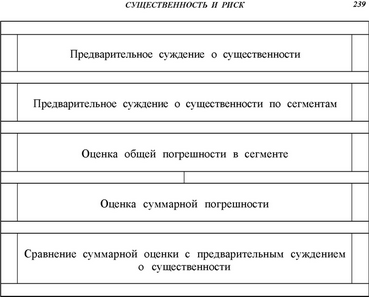

Два первых шага применения критерия существенности входят в сразу планирования, тогда как три последних (шаги 3, 4 и 5 на схеме 8.1) являются результатом проведения аудиторских тестов. Последние три шага рассматриваются подробно в последующих главах; в настоящем разделе показана лишь их взаимосвязь с двумя первыми.

Выполняя аудиторские процедуры по каждому сегменту, аудитор регистрирует все обнаруженные ошибки. Например, в подтверждении дебиторской задолженности аудитор находит шесть ошибок клиента в выборке из двухсот счетов. По этим ошибкам определяют суммарные погрешности в данном сегменте (шаг 3). Эта сумма называется "оценкой", часто "предсказанием", так как аудировалась лишь выборка, а не вся со-юкупность.

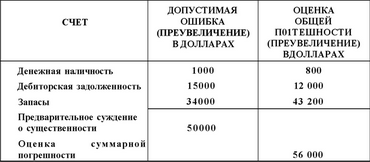

Последние три шага применения критерия существенности можно проиллюстрировать на приведенном выше примере. Для упрощения покажем только ошибки в виде преувеличений и только расчет по статье запасов. Расчетные ошибки выявляются при помощи аудиторских тестов. Предположим, что, подвергая аудиту статью запасов, аудитор обнаружил преувеличенные данные на сумму 4800 дол. в выборке размером 50 ООО дол. из общей совокупности в 450 ООО дол. Один путь исчисления оценки погрешностей состоит в том, чтобы разделить общую сумму найденных ошибок (4800 дол.) на сумму выборки (50 000 дол.) и умножить результат на записанное суммарное значение для всей совокупности (450 000 дол.). В результате получаем оценку суммарной ошибки в виде преувеличения, т.е. 43 200 дол.

Исчисленная суммарная погрешность в виде преувеличенных данных по каждому счету представлена в правом столбце (шаг 3). Оценка суммарной погрешности составляет 56 ССО дол. и является суммой оценок по каждому счету (шаг 4). Теперь оценку суммарных ошибок можно сравнить с предварительной оценкой критерия существенности (шаг 5). Поскольку исчисленная суммарная ошибка выше предварительной оценки, то финансовая отчетность считается неприемлемой. Аудитор может либо определить, действительно ли завышенное показание превышает 50 ССО дол., либо представить заключение с оговоркой или отрицательное заключение. Беря на себя дополнительную работу, аудитор основные усилия сосредоточивает на погрешностях по статье запасов.

Если исчисленная сумма преувеличений по статье запасов составила от 37 200 до 34 000 дол., то аудитору нет надобности расширять объем аудиторских тестов, даже несмотря на то, что эта оценка выше допустимой ошибки по данному счету. Оценка суммарных ошибок не превысила полученный критерий существенности, т. е. 50 000 дат. Однако аудитор должен определить, не скажется ли такой размер преувеличения показателей по статье запасов на решениях пользователей финансовой отчетности.

Для оформления предшрительного суждения о существенности необходим достаточно высокий профессионализм. Допустим, что аудитор начинает проверку с того, что описанным выше способом использует предварительно оцененный критерий существенности 50 000 дол. В первую очередь он подвергает аудиту счета наличных денег и дебиторской задолженности и определяет, что суммарная ошибка по обоим счетам составляет только 4000 дол. В то же время аудитор, по другим соображениям, решает исправить свою оценку существенности на 60 000 дол. Теперь аудитор может исправить величину допустимой ошибки по статье запасов с 34 000 дол. на 56 ССО дат. (60 000 дол. минус 4000 дол.).

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...