Общий план аудита и программа аудитаТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Общий план аудита и программа аудита

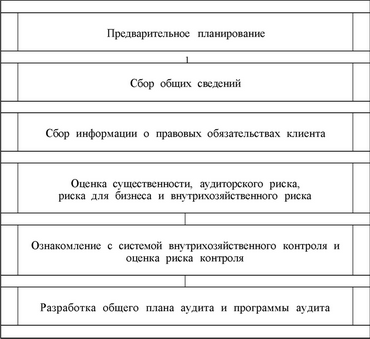

Первые пять шагов в данной схеме нужны прежде всего для того, чтобы помочь аудитору разработать эффективные и производительные план и программу аудита. Как уже было сказано в гл. 6, программа аудита включает в себя перечень всех аудиторских процедур, которые необходимы для сбора достаточного количества достоверных свидетельств. Сюда входят также и подробные описания каждой процедуры, в том числе указаны размер выборки, предметы выборочного исследования и временные рамки тестирования.

Наиболее важным моментом разработки плана и программы аудита является планирование формы модели аудиторского риска:

DAR _ IRxCR

где DR - риск необнаружения (detection risk);

DAR - приемлемый аудиторский риск (desired audit risk);

IR - внутри хозяйственный риск (inherent risk);

CR - риск контроля (control risk).

В предыдущих главах мы уже рассматривали каждую из этих независимых переменных (DAR, IR и CR) в отдельности. В настоящей главе мы проанализируем связь между этими тремя независимыми переменными и зависимой переменной (DR).

В этой главе мы обсудим план и программу аудита в терминах пяти основных типов аудиторских тестов. Сначала мы определим и проанализируем их природу, а затем рассмотрим результат воздействия конкретных особенностей планов аудита на типы тестов. Мы закончим главу обобщением процесса аудита, который мы изучали на протяжении этой и пяти предъвдущих глав.

Смотрите также

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...