Связь тестов и свидетельствТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Связь тестов и свидетельствСтраница 1

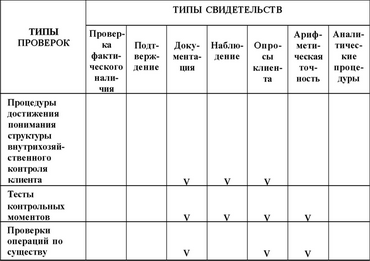

В результате проведения тестов каждого из этих пяти типов получают только свидетельства определенных видов (подтверждения, документация и т.д.). В табл. 10.1 обобщаются взаимосвязи между типами проверок и типами свидетельств. Ниже мы приводим ряд замечаний к этой таблице.

Таблица 10.1

Связь тестов и свидетельств

•Процедуры ознакомления с системой внутрихозяйственного контроля клиента, тесты контрольных моментов и проверки операций по существу имеют отношение только к документации, наблюдениям, опросам и арифметической точности.

•При помощи проверок отдельных элементов сальдо можно получить больше видов свидетельств, нежели используя любой другой тип проверок. Только эти проверки включают в себя подтверждения и тесты фактического наличия.

•Опросы клиентов проводятся в рамках любого типа проверок; работа же с документацией возможна при любых типах проверок, кроме аналитических процедур.

ЗАТРАТЫ, СВЯЗАННЫЕ С ПРОВЕРКАМИ. Типы проверок перечислены в порядке возрастания стоимости сбора свидетельств.

•Аналитические процедуры.

•Процедуры ознакомления с системой внутрихозяйственного контроля клиента.

•Субстантивные тесты операций (их проверка по существу).

•Проверки отдельных элементов сальдо.

Аналитические процедуры являются наименее дорогостоящими, потому что расчеты и сравнения выполнить довольно просто. Зачастую значительный объем информации о потенциальных ошибках может быть получен путем простого сравнения двух или трех чисел.

Тесты контрольных моментов тоже дешевы, поскольку аудитор проводит опросы и наблюдения и исследует подписи на документах и другие внешние признаки прочих контрольных процедур. Зачастую тестировать контрольные моменты на большом количестве единиц можно всего за несколько минут.

Проверки операций по существу в свою очередь стоят больше, чем тестирование контрольных моментов, не подразумевающее повторного выполнения процедур, ибо здесь зачастую возникает необходимость в повторных расчетах и сверке сумм по различным документам.

Проверки отдельных элементов сальдо почти всегда гораздо более дорогостоящие, нежели любой другой тип процедур. Весьма дорого обходятся сверки расчетов и подсчет активов. Поскольку проверка отдельных элементов сальдо зачастую очень дорога, аудиторы обычно планируют аудиторскую проверку так, чтобы свести к минимуму необходимость тестирования этого типа.

Разумеется, стоимость каждого из видов свидетельств в разных ситуациях неодинакова. Например, стоимость подсчета товарно-материальных ценностей (проверка по существу отдельных элементов сальдо товарно-материальных ценностей) часто зависит от характера и стоимости этих ценностей, их размещения и вида, количества наименований. СВЯЗЬ ПРОВЕРОК ПО СУЩЕСТВУ И ТЕСТОВ КОНТРОЛЬНЫХ МОМЕНТОВ. Чтобы лучше понять природу проверок по существу и тестов контрольных моментов, полезно рассмотреть их различия. Какое -либо исключение из общих правил, обнаруженное при тестировании контрольных моментов, является указанием на вероятное наличие ошибок или отклонений от нормы, которые могут оказать воздействие на суммы в финансовой отчетности. Исключение же из общих правил, обнаруженное при проверках по существу, как раз и представляет собой искажение реального положения дел в финансовой отчетности. Исключения из общих правил, обнаруживаемые при тестировании контрольных моментов, часто называют отклонениями при их тестировании. Таким образом, отклонения тестирования контрольных моментов существенны лишь в том случае, когда они встречаются столь часто, что заставляют аудитора поверить в то, что в финансовой отчетности могут быть существенные искажения реального состояния дел. Тогда возникает необходимость проверок по существу.

К примеру представим себе, что для функционирования контрольной системы клиента необходим независимый служащий, который будет проверять количества, цены и суммы в каждом счете-фактуре по реализации и потом визировать (подписывать) дубликаты счетов-фактур. В качестве аудиторской процедуры тестирования контрольных моментов в таком случае надо будет применить выборочное исследование дубликатов счетов-фактур на реализацию, чтобы выявить наличие на них визы (подписи) лица, осуществившего проверку. Если в результате этого тестирования контрольного момента удастся обнаружить значительное количество счетов-фактур без соответствующей визы, то аудитору необходимо провести проверки по существу. Их можно провести, расширив проверку счетов-фактур, чтобы она охватывала также сверку отпускных цен и сумм (т.е.

Смотрите также

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...