Взаимосвязь задач внутрихозяйственного контроля и целей аудитаТеория Аудита от Д. Лоббека / Общий план аудита и программа аудита / Взаимосвязь задач внутрихозяйственного контроля и целей аудита

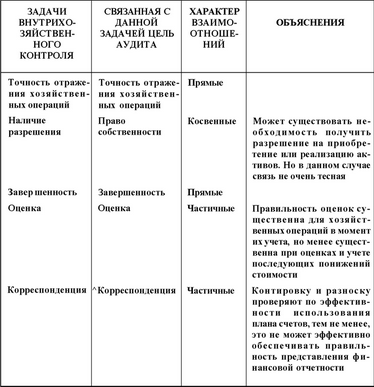

Оценка отдельных сальдо, предназначенная для удовлетворения отдельных целей аудита по каждому счету и объему тестирования, может быть сокращена при наличии действующей системы внутрихозяйственного контроля. Этот момент важен для обеспечения понимания взаимозависимости между задачами внутрихозяйственного контроля и связанных с ними целями аудита. Обобщение такой взаимозависимости представлено в табл. 10.5. Применение данной таблицы возможно даже тогда, когда все задачи внутрихозяйственного контроля были уже проверены. В этом случае аудитор будет полагаться на проверки по существу при проверке права собственности и полноты раскрытия задач, оценки задач при снижении стоимости, и задачи корреспонденции при подготовке финансовой отчетности.

Взаимосвязь задач в!гутрихозяйственного контроля и целей аудита

Смотрите также

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...