Аудит цикла реализации и получения выручкиТеория Аудита от Д. Лоббека / Аудит цикла реализации и получения выручки / Аудит цикла реализации и получения выручки

В данной главе Вы можете найти информацию о сущности цикла реализации и получения выручки, основные моменты системы внутрихозяйственного контроля, которые имеют отношение к данному циклу, процедуры проверок хозяйственных операций, которые используются в этом цикле (включая возвраты по реализации и продажу в кредит), а также процедуры списания сомнительных долгов. Акцент делается на тех методах, которые позволяют определить, какого рода аудиторские свидетельства следует собрать для проверки хозяйственных операций, имеющих отношение к данному циклу. Аудиторские процедуры, имеющие отношение к проверкам отдельных элементов дебиторской задолженности, а также скидкам на безнадежную задолженность и на расходы по ней, рассматриваются в гл. 13.

Общая цель при аудите цикла реализации и получения выручки заключается в оценке того, представлены ли достаточно объективно, в соответствии с общепринятыми бухгалтерскими принципами остатки по счетам, которые имеют отношение к данному циклу. Ниже перечисле -ны счета, которые обычно входят в цикл реализации и получения выручки:

•Реализация.

•Возвраты и скидки по реализации.

•Расходы по безнадежной задолженности.

•Скидки полученные.

•Торговая дебиторская задолженность (счета к получению).

•Скидки по безнадежной задолженности.

•Наличные средства в банке (дебетовое сальдо).

Возвратимся, например, к откорректированному пробному балансу компании "Хиллсбург Хардвеар Ко", который приведен в гл. 5. Счета в этом пробном балансе, на которые оказывает влияние цикл реализации и получения выручки, отмечены буквой "Р" на левом поле. Мы видим, что все перечисленные счета (за исключением скидок полученных) в него включены. При других проверках названия и характер счетов могут, конечно, быть совсем другими (в зависимости от бизнеса клиента). В сфере обслуживания, в розничной торговле и, например, в страховом деле названия счетов разные, но основные принципы одни и те же. Чтобы еде-лать более понятным материал настоящей главы и предложить какую-то общую структуру для исследования данного вопроса, мы в качестве примера рассмотрим случай с компанией, занимающейся оптовой торговлей товарами.

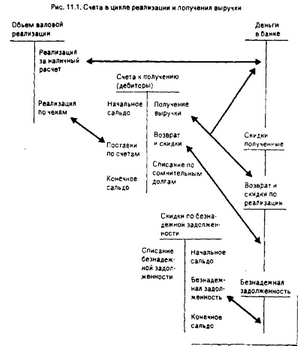

На рис. 11.1 при помощи "вертолетиков" (Т-счетов) схематично показано, каким образом бухгалтерская информация разносится по различным счетам в цикле реализации и получения выручки. Мы видим, что кроме реализации за наличные деньги все хозяйственные операции и все суммы в конечном итоге включаются в дебиторскую задолженность или в раздел скидок по безнадежной задолженности. Для простоты мы считаем в данном случае, что и для реализации за наличные средства, и для продаж в кредит существует одна и та же система внутрихозяйственного контроля.

Чаще всего аудит цикла реализации и получения выручки выполняется независимо от аудита прочих циклов. Его результаты субъективно сопоставляют с результатами других проверок, проведенных в процессе аудита, по ходу сбора аудиторских свидетельств. Аудиторы должны помнить о том, что представление о существенности требует от них принимать во внимание возможность комбинации ошибок на всех этапах аудита до принятия окончательного решения относительно степени объективности финансовой отчетности. Это требование можно выполнить, приостанавливая работу по ходу выполнения заказа и делая для себя промежуточные выводы на основе уже полученных аудиторских свидетельств.

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Основные средства предприятия

...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...