ТаблицаСтраница 1

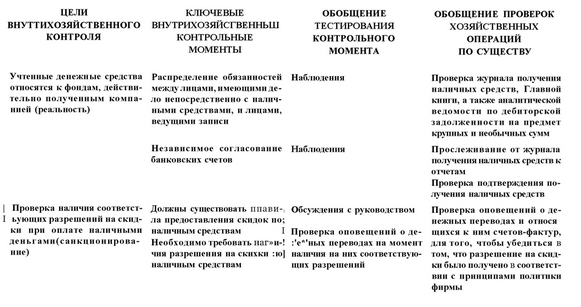

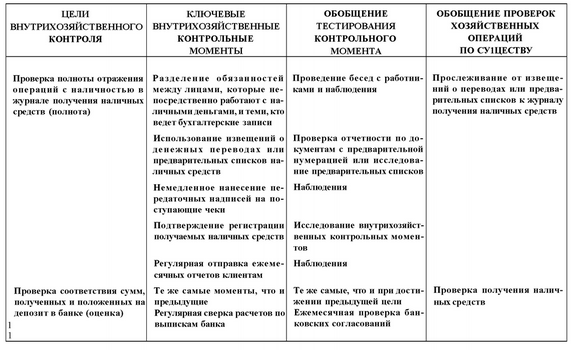

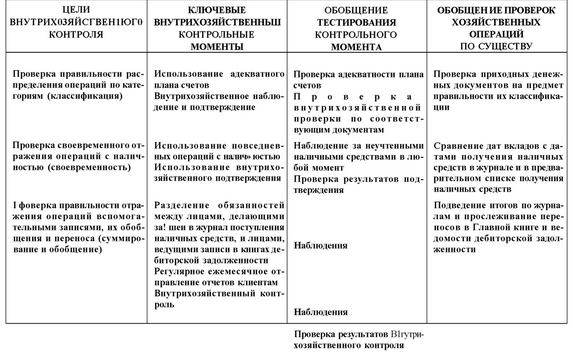

Обобщение целей, внутрихшяйственных контрольных моментов и проверок операций по приему наличных средств

которые не анализируются, опущены только потому, что их предназначение и метод, который исгкхльзуется при их применении, должны со всей очевидностью вытекать из их описания.

ОПРВДЕЛЕНИЕ ТОГО, БЫЛА ЛИ УЧТЕНА ВЫРУЧКА. Труднее всего аудитору выявить злоупотребление, связанное с получением наличных денег, которое произошло еще до того, как выручка была учтена в журнале получения наличных денег (кассовой книге) или в каких-либо других реестрах. Например, если клерк, работающий в бакалейном магазине, берет наличные деньги и умышленно не регистрирует их через кассовый аппарат, то бывает очень трудно обнаружить кражу. Чтобы предотвратить подсб-ное злоупотребление, многие компании используют внутрихозяйственные контрольные моменты, упомянутые при описании третьей цели в табл. 11.3. Тип контрольного момента будет зависеть, естественно, от типа бизнеса, которым занимается компания. Например, контрольные моменты в магазине розничной торговли, где наличные деньги получает тот же человек, который продает товары и регистрирует выручку на кассовом аппарате, будут значительно отличаться от контрольных моментов, используемых в компании, где всю выручку получают по почте через несколько недель после момента отгрузки.

Очень часто аудитор сличает предварительно пронумерованные извещения о пересылке денег или предварительные реестры выручки наличными средствами к получению с кассовой книгой (журналом получения наличных денег) и с данными аналитического учета дебиторской задолженности в рамках проверки по существу того, каким образом осуществляется учет реально поступающей выручки наличными средствами. Такого рода проверка будет эффективной только в том случае, когда получение денег было зарегистрировано на ленте кассового аппарата или в других предварительных реестрах именно в момент их получения.

Аудитор должен прежде всего обратить внимание на слабые места в системе внутрихозяйственного контроля, которые могут позволить умышленно не учитывать наличные средства. Если аудитора по-настоящему интересует этот момент, он может использовать весьма эффективный, но требующий значительного времени подход, который объединяет определенную часть проверок получения наличных денег с аудитом хозяйственных операций по реализации. Когда аудитор прослеживает какую- либо хозяйственную операцию по реализации к дебету по аналитическим ведомостям клиента, он может проследить также и последующий кредит, который уменьшает сумму дебиторской задолженности при сравнении с ее источником. Кредит должен зависеть от полученных наличных денег, возвратов по реализации и скидок по реализации или счетов, суммы по которым списываются как безнадежная задолженность. Проверяя связь кредитов с хозяйственными операциями по реализации, аудитор прослеживает случаи получения наличных средств по кассовой книге; возвраты 23-2424

и скидки по реализации он сличает с данными соответствующим образом одобренных кредитных документов и журнала возвратов и скидок по реализации; списанные счета он прослеживает по соответствующим разрешениям. Любые хозяйственные операции по реализации, не занесенные в кредит, все равно являются частью дебиторской задолженности и проверяются в качестве элемента подтверждения, выбранного для проверки подлежащей получению дебиторской задолженности. При использовании этого метода аудитор ищет операции, по которым нет правильно оформленного кредита по аналитическим ведомостям дебиторской задолженности. Существование таких операций может служить приз-наком хищения наличных средств. Разумеется, если служащий не от- ражает реализацию, а потом получает от клиента наличные деньги еще до того, как они учтены, описанная выше процедура не будег эффективной.

Смотрите также

Основные средства предприятия

...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...