Статистические и нестатистические методыТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Статистические и нестатистические методы

Аудиторы могут применять статистические и нестатистические методы выборочных исследований. Статистическое выборочное исследование — это использование математического аппарата для расчета формальных статистических результатов. Основное преимущество статистических методов - это количественная определенность выборочного риска. (Вы, вероятно, вспомните расчет статистического результата при 95-процентном уровне доверия в курсе статистики. Уровень доверия 95% дает выборочный риск 5%.) А вот при нестатистическом выборочном исследовании аудитор не делает количественную оценку выборочного риска. Вместо этого выводы о совокупности в большей степени основаны на мнении аудитора.

И статистические, и нестатистические методы предусматривают две процедуры: получение выборки и оценку результатов. Получение выборки включает в себя решение вопроса о том, как выбрать единицы из совокупности, а оценка результатов - это собственно выводы, основанные на аудиторских тестах. Предположим, аудитор получает выборку сотни дубликатов счетов-фактур из гавокупности, проверяет каждый на наличие транспортного документа и обнаруживает три исключения. Решение вопроса о том, какую сотню единиц из совокупности выбрать, является проблемой получения выборки. Вывод о вероятной норме исключений всей совокупности при норме исключений 3% - оценочная проблема.

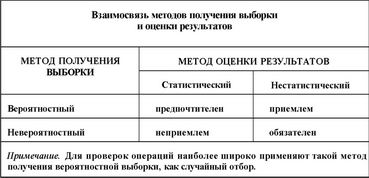

Есть два метода получения выборки - вероятностный и невероятностный. Согласно вероятностному методу существует вероятность того, что каждая единица совокупности может быть выбранной. При невероятностном же методе аудитор сам решает, какую единицу выбрать. Оба метода приемлемы и широко применяются. Для статистической оценки требуется вероятностный метод. Допустимо давать нестатистические оценки с использованием вероятностного метода, но практики предпочитают этого не делать. Кратко взаимосвязи вероятностного и невероятностного методов, а также статистической и нестатистической оценок показаны в табл. 12.1.

Таблица 12.1

Смотрите также

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...