Качественное выборочное исследованиеТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Качественное выборочное исследованиеСтраница 1

Качественное выборочное исследование - это статистический метод, используемый для оценки доли единиц совокутгности, содержащих интересующую аудитора характеристику или атрибут. Эта доля называется нормой появления и выражается отношением единиц, содержащих конкретный атрибут, к общему количеству единиц совокупности. Норма появления обычно исчисляется в процентах. Аудиторы часто интересуются появлением исключений в швокупностях, а норма появления рассматривается как норма отклонений или норма ошибок. Исключением в качественных выборочных исследованиях может быть отклонение по контрольному моменту или денежная (долларовая) ошибка (в зависимости от того, тестируется контрольный момент или проверяется хозяйственная операция).

Предположим, аудитор хочет определить процентное отношение дубликатов счетов-фактур на реализацию, к которым не присоединены транспортные документы, к общему числу счетов-фактур. Имеется неопределенный, но реально существующий процент таких случаев. Норма отклонений в выборке используется для статистической оценки нормы отклонений совокупности и включает вероятность (уровень уверенности) того, что интервал содержит действительную норму отклонений совокупности. Интервал может быть односторонним или двусторонним. Двусторонний интервал имеет верхнюю и нижнюю границы вероятной нормы отклонений совокупности, которые называются расчетной нижней нормой отклонений и расчетной верхней нормой отклонений (CLDR -computed lower deviation rate и CUDR - computed upper deviation rate). Например, аудитор мог прийти к выводу, что процентное отношение неприсоединенных счетов-фактур находится между 1% (CLDR) и 4% (CUDR) при 95-процентном уровне уверенности. Односторонний интервал указывает только CUDR, верхнюю вероятную норму отклонения. Качественная оценка этого типа наиболее часто используется при проверках операций. Односторонние интервалы обсуждаются в последующих разделах данной главы.

ЦЕЛЬ. Аудиторы проводят качественное выборочное исследование для определения подходящего оцененного уровня риска контроля. На рис. 10.5 качественное выборочное исследование выполняется в фазе 2 (проверки операций). Несмотря на то что качественное выборочное исследование применяют преимущественно для тестов контрольных моментов, аудиторы также используют его и для собственно проверок операций, особенно когда тесты контрольных моментов и проверки операций проходят одновременно.

Аудиторы, которые используют выборочное исследование этого вида (а не нестатистический подход), стремятся измерить выборочный риск, присущий любому такому процессу. Если аудитор получает выборку сотни единиц из совокупности и обнаруживает два исключения, не применяя статистический метод, то он может прийти к выводу, что норма отклонений выборки 2%. Но аудитора интересует норма отклонения совокупности, а не выборки. Единственная возможность получить объективную оценку СиВЯ при указанном уровне уверенности - использовать статистические методы.

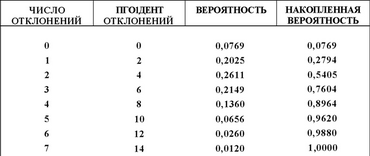

ВЫБОРОЧНОЕ РАСПРЕДЕЛЕНИЕ. Определение СИВЯ при указанном уровне уверенности для данного числа исключений в выборке базируется на математически определенных выборочных распределениях. Предположим, что существует совокупность счетов-фактур на реализацию, к 5% которых не приложены транспортные документы. Если аудитор получает случайную выборку 50 счетов, то сколько счетов будут без транспортного документа? Выборка может не иметь отклонений, но она же может содержать 6 или 7 отклонений. Вероятность каждого возможного числа отклонений в выборке образует выборочное распределение. Выборочное распределение для описанной выборочной совокупности показано в табл. 12.3.

Таблица 123

Вероятность каждой нормы отклонений

Видно, что при выборке 50 единиц из совокупности с нормой отклонений 5% вероятность получения выборки по крайней мере с одним отклонением составит 92,31% (1 - 0,0769).

Имеется единственное выборочное распределение для каждой нормы отклонений совокупности и для каждого объема выборки, которое математически определено. Распределение для объема выборки 100 из сово. , - 2424 купности с 5-процентной нормой отклонений отличается от предыдущего, как отличается от него и распределение для выборки 60 единиц из совокупности с 3-процентной нормой отклонений.

При обслуживании своих клиентов аудиторы не получают выборки повторно из известных совокупностей. Они получают одну выборку из неизвестной совокупности и определенное число отклонений в этой выборке. Но знание выборочных распределений позволяет аудиторам делать статистические выводы о совокупности в целом. Например, если аудитор составил выборку 50 счетов-фактур на реализацию для тестирования приложения к ним транспортных документов и обнаружил одно исключение, он может воспользоваться таблицей вероятностей и узнать следующее. Существует вероятность 20,25% того, что выборка получена из совокупности с 5-процентной нормой отклонений, как и вероятность 79,75% (1 - 0,2025) того, что выборка взята из совокупности, для которой есть некоторая другая норма ошибок. Поскольку таким же образом возможно вычислить вероятностные распределения для других норм отклонений совокупности, они могут быть рассмотрены все вместе для получения более конкретных статистических заключений о неизвестной совокупности, из которой аудитор получает выборку. Эти выборочные распределения являются основой для таблиц, используемых аудиторами в качественных выборочных исследованиях.

Смотрите также

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...