Последующее раскрытие фактовТеория Аудита от Д. Лоббека / Завершение аудита / Последующее раскрытие фактов

В некоторых случаях после аудита финансовой отчетности становится очевидным, что определенная информация, содержащаяся в этой отчетности, неверна (является существенной погрешностью, которая может ввести пользователей в заблуждение). Тогда аудитор обязан принять дополнительные меры, чтобы такие пользователи были осведомлены о выявленных ошибочных данных. Чаще всего аудитор сталкивается с ситуацией, когда финансовая отчетность была представлена таким образом, что существенная ошибка возникла из-за представления аудиторского заключения без оговорок. Вероятными причинами ошибочных заключений являются обнаружение фиктивной реализации товарно-материальных ценностей, неправильное списание устаревшего инвентаря или отсутствие существенных приложений. Это может случиться по вине или аудитора, или клиента, но ответственность аудитора сохраняется во всех случаях.

Желательнее всего, чтобы в подобных случаях аудитор предъявил клиенту требование немедленно пересмотреть финансовую отчетность и объяснил причину пересмотра. Если финансовая отчетность за последующий период была завершена раньше, чем могло быть выдано аудиторское заключение, то допустимо исправление ошибок в отчетности за поел еду кнций период. Во всех случаях, когда это возможно, клиент должен инфюрмировать SEC, а также прочие регулирующие организации об ошибочности финансовой отчетности. Аудитор должен удосто- вериться в том, что клиент предпринял надлежащие шаги, чтобы информировать пользователей о погрешностях в отчете. Если клиент отказывается это сделать, то аудитор должен поставить об этом в известность совет директоров. Аудитор также должен известить регулирующие организации, к юрисдикции которых относится клиент (а если это целесообразно, то и всех лиц, полагающихся на финансовую отчетность), о том, что отчетность недостоверна. Если компания открыта (публична), то допустимо требовать от SEC и фондовой биржи, чтобы последние поставили в известность о выявленных фактах и держателей акций.

Важно понимать, что такое выявление фактов, требующих отмены или пересмотра финансовой отчетности, не вытекает из последующих событий (происшедших после даты аудиторского заключения). Например, если предполагается, что какая-либо сумма дебиторской задолженности может быть погашена после надлежащего обзора фактов для дачи аудиторского заключения, но затем заказчик объявил себя банкротом, то пересмотр финансовой отчетности не нужен. Отчетность должна быть изъята или обновлена лишь в том случае, когда информация, которая могла бы свидетельствовать о существенных погрешностях в отчетности, уже имела место на дату аудиторского заключения.

В одном из предшествующих разделов мы указывали, что ответственность аудитора за последующие события начинается с даты баланса и завершается датой окончания исследований. Какая-либо относящаяся к делу информация, выявленная в обзоре, может быть включена в финансовую отчетность до того, как эта отчетность будет опубликована. Обратите внимание, что аудитор не отвечает за обзор последующих событий, о которых шла речь в данном разделе, но если он обнаружил, что финансовая отчетность представлена неверно, то он должен принять меры, чтобы ее исправить. Ответственность аудитора за информацию относительно неправильно представленной финансовой отчетности возникает только после даты аудиторского заключения. Как правило, имеющаяся существенная ошибка выявляется в процессе аудита после -дующего года или сообщить о ней аудитору может клиент.

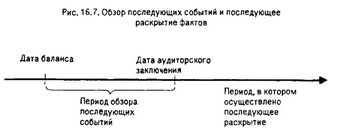

На рис. 16.7 показана разница в периоде, охватывающем обзор последующих событий, и периоде раскрытия фактов после даты аудиторского заключения.

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Аренда основных средств

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Но многие, особенно вновь созд ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...