Информация, сопроюждающая основную финансовую отчетностьТеория Аудита от Д. Лоббека / Прочие договоры, услуги и заключения / Информация, сопроюждающая основную финансовую отчетность

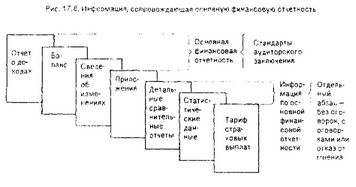

Клиенты часто поручают аудиторам включить в комплект материалов, подготовленных для администрации или внешних потребителей, дшолнительную информацию помимо основной финансовой отчетности. SAS 29 (AU 551) характеризует эту дополнительную информацию как информацию, сопровождающую основную финансовую отчетность в документации, представленной аудитором. В этой книге та же информация носила название расширенного заключения. На рис. 17.8 показанні основная финансовая отчетность и дополнительна я информация.

Специалисты намеренно воздержались от определения или ограничения дополнительной информации, чтобы дать возможность аудиторам конкретизировать эту информацию и удовлетворить потребности пользователей отчетности. Тем не менее, в раздел дополнительной информации включается, как правило, стандартная информация:

•Детальные сравнительные отчеты, подтверждающие итоги контроля по первичной финансовой отчетности для таких данных, как общий объем реализации, затраты по операциям и разные статьи актива.

•Дополнительная информация, требуемая Комитетом по стандартам финансовой отчетности или SEC.

•Статистические данные за прошедшие годы (коэффициенты и тренды).

•Тарифы страховых выплат.

•Специальные комментарии об изменениях в учетной системе, отраженных в финансовой отчетности.

ОТВЕТСТВЕННОСТЬ ЗА СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЙ. Весьма важно, чтобы аудитор разграничивал ответственность за первичную финансовую отчетность и за информацию, которая ее сопровождает. Во втором случае аудитор, как правило, не проводит достаточно детализированный аудит, однако в некоторых случаях для обоснования своих выводов об информации, сопровождающей основную финансовую отчетность, он может положиться на то, что эта финансовая отчетность представлена объективно. Стандарты составления аудиторских заключений требуют, чтобы аудитор сделал четкий вывод об уровне ответственности, который он принимает на себя в отношении лополнительной информации.

Однако в настоящее время разрешены заключения лишь двух типов: с отражением позитивного мнения (свидетельствующего о высокой степени уверенности) или с отказом от мнения (т.е. отсутствием уверенности). Так, если аудитор не смог собрать достаточного количества свидетельств для того, чтобы выразить безоговорочно позитивное мнение по результатам исследования информации, сопровождающей основную финансовую отчетность, то согласно SAS 29 необходимо, чтобы к стандартному аудиторскому заключению был добавлен опровергающий абзац: • Мы вьшатняли исследование, чтобы высказать мнение об основной финансовой отчетности в целом. Сопровождающая информация на страницах X-Y представлена для дополнительного анализа и не является необходимой частью основной финансовой отчетности. Эта информация не была подвергнута аудиторской проверке, которая применялась лишь для исследования основной финансовой отчетности и, соответственно этому, мы не выражаем своего мнения о ней. Если аудируемая основная финансовая отчетность и сопровождающая ее дополнительная информация предназначены для третьих лиц, то аудитор должен проявить особое внимание, дабы удостовериться, что такая дополнительная информация не послужит материалом для претензий по поводу неправильного раскрытия в основной финансовой отчетности. Так, если дополнительная информация содержит исключения, ограничения или существенные раскрытия, не отраженные в основной финансовой отчетности, то у пользователей, получивших только основную отчетность, может возникнуть основание для юридических претензий к аудитору в связи с неточным раскрытием.

Смотрите также

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...