Деятельность комитета по международным стандартам финансовой отчетности (КМСФО)Международный учет и аудит / Деятельность комитета по международным стандартам финансовой отчетности (КМСФО)Страница 6

Деятельность по стандартизации

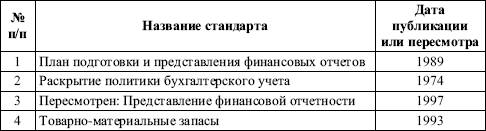

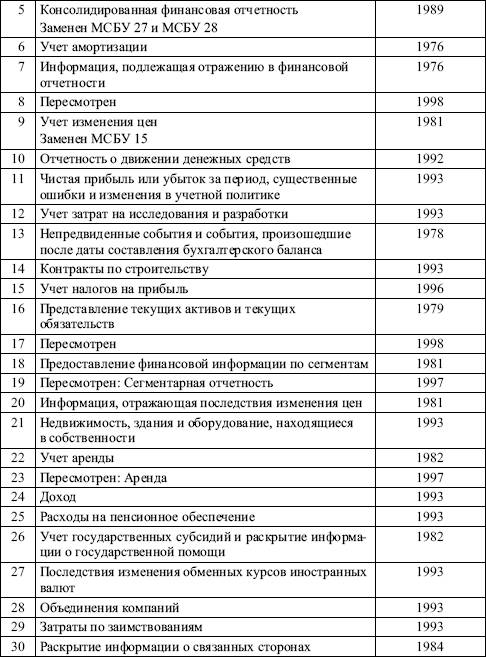

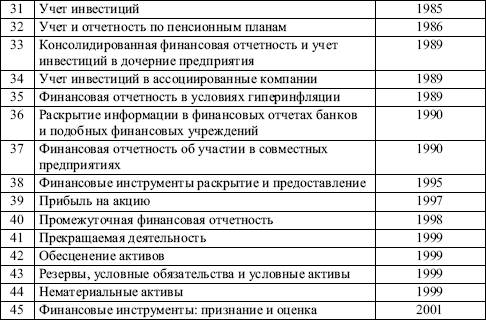

За время существования КМСУ под его эгидой было разработано более 40 стандартов (включая замененные и пересмотренные), а также создана концептуальная основа для подготовки новых стандартов и внесения изменений в старые (табл. 4.1, 4.2).

Рис. 4.1.

Процедура поэтапного принятия МСФО

Таблица 4.1Перечень основных международных стандартов бухгалтерского учета (МСБУ)

Таблица 4.2Перечень проектов стандартов

Характерной особенностью стандартов, которые были введены в действие до 1993 г., является наличие в них теоретических и методических трактовок, допускающих довольно значительную гибкость при выборе различных учетных концепций, приемов, методов и оценок. Такой подход обусловлен тем, что на ранних этапах деятельности КМСУ основу его доктрины в области стандартизации составляла идея международной гармонизации национальных систем бухгалтерского учета стран, значительно отличающихсядруг от друга своими социальными и экономическими условиями, уровнем индустриального развития, а также сложившимися учетными традициями.

В 1987 г. КМСУ принял решение о необходимости принятия новой стратегии, направленной на улучшение качествамеждународных стандартов. Приоритетным направлением в этой связи стало сокращение допустимых методических вариантов при решении учетных задач и при формировании учетной политики. В 1989 г. было зафиксировано положение о необходимости обеспечения максимальной сравнимости, сопоставимости и унификации бухгалтерской отчетности субъектов хозяйствования различных стран. Был принят специальный документ, в котором декларировалась отмена ряда альтернативных методик учета и вводилась система предпочтений для отражения тех хозяйственных операций и объектов учета, которые в силу своей специфики требуют сохранения компромиссных методов.

В 1990 г. правление КМСУ выпустило «заявление о намерениях», которое стало основой для пересмотра нескольких учетных стандартов. Были сформулированы две новые концепции содержания международных стандартов – концепция базового подхода и концепция разрешенного альтернативного подхода. В этих концепциях нашли отражение предпочтения КМСУ для тех случаев, когда в бухгалтерской практике допускается использование более одного метода учета. Впоследствии, начиная с 1993 г., было пересмотрено 10 стандартов, которые стали применяться для составления финансовых отчетов за период с 1 января 1995 г.

Следует заметить, что процесс подготовки новых стандартов, пересмотра, уточнения редакции, а иногда и полной замены устаревших стандартов продолжается постоянно. Так, подвергались пересмотру МСБУ 1 (Предоставление финансовой отчетности), МСБУ 14 (Сегментарная отчетность), МСБУ 17 (Аренда). Они вступили в силу со второй половины 1998 г. Новые стандарты посвящены учету резервов, непредвиденных обязательств и непредвиденных активов, нематериальных активов, льгот для наемных работников и служащих, промежуточной отчетности и др.

Смотрите также

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...