АлгоритмАудит и расходы фирмы / Резервы / АлгоритмСтраница 2

Организация, создавшая резерв предстоящих расходов на цели соцзащиты инвалидов, должна ежегодно проводить его инвентаризацию в течение запланированного периода. Это связано с тем, что в соответствии с пунктом 5 статьи 267.1 Кодекса налогоплательщики, формирующие такой резерв, по окончании налогового периода обязаны представлять в налоговые органы отчет о целевом использовании указанных средств. Если организация израсходовала эти средства не по целевому назначению, их сумма включается в налоговую базу того налогового периода, в котором имело место их нецелевое использование.

Последняя инвентаризация проводится по окончании запланированного периода. Организация сравнивает сумму фактических расходов на цели социальной защиты инвалидов с суммой созданного резерва. Если сумма созданного резерва окажется меньше фактических расходов, разница включается в состав внереализационных расходов.

Может случиться так, что налогоплательщик в течение запланированного периода израсходует сумму резерва не полностью. Тогда остаток неиспользованного резерва учитывается в составе внереализационных доходов текущего отчетного (налогового) периода.

ПРИМЕР

В ООО «Дельта» работники-инвалиды составляют 55 процентов от численности персонала, а доля расходов на оплату их труда в расходах на оплату труда по организации в целом – 25 процентов. ООО «Дельта» в течение налогового периода уплачивает ежемесячные и квартальные авансовые платежи.

В учетной политике организации на 2006 г. предусмотрено создание резерва предстоящих расходов на цели, обеспечивающие социальную защиту инвалидов. Резерв создается сроком на 1,5 года.

Организация утвердила программу на санаторно-курортное обслуживание инвалидов. Планируемые расходы на ее реализацию (по смете) составляют 300 000 руб.

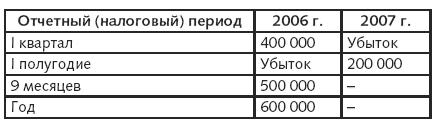

Данные о налогооблагаемой прибыли ООО «Дельта» (без учета отчислений в указанный резерв) представлены в таблице.

Таблица

Фактические расходы на цели социальной защиты инвалидов согласно утвержденной программе (смете) составили: – в 2006 г. – 150 000 руб.; – в 2007 г. – 170 000 руб.

Отчисления в резерв в 2006 году

Рассчитаем показатель 30-процентного ограничения суммы отчислений в резерв за I квартал 2006 г.:

400 000 руб. х 30 % = 120 000 руб.

Поскольку полученная величина меньше суммы предстоящих расходов на цели социальной защиты инвалидов по смете (120 000 руб. ‹300 000 руб.), сумма отчислений в резерв в I квартале составляет 120 000 руб. Эту сумму организация 31 марта 2006 г. включает в состав внереализационных расходов.

По итогам полугодия организация не может произвести отчисления в резерв, так как получен убыток.

По итогам 9 месяцев в резерв можно включить 150 000 руб. (500 000 руб. х 30 %). Однако 120 000 руб. уже отчислено в резерв в I квартале. Поэтому по итогам 9 месяцев отчисления в резерв составят 30 000 руб. (150 000 руб. – 120 000 руб.). При этом общая сумма отчислений в резерв за 9 месяцев – 150 000 руб. (120 000 руб. + + 30 000 руб.) – также не превышает сумму расходов по смете (150 000 руб. ‹300 000 руб.).

По итогам года организация включает в резерв 30 000 руб. (600 000 руб. х 30 % – 150 000 руб.).

Суммы отчислений в резерв по итогам текущих отчетных периодов, а также налогового периода учитываются в составе внереализационных расходов.

По окончании налогового периода ООО «Дельта» проводит инвентаризацию резерва за 2006 г. По ее результатам выявлено:

– отчисления в резерв составили 180 000 руб. (120 000 руб. + + 30 000 руб. + 30 000 руб.);

– покрыто расходов на цели социальной защиты инвалидов за счет созданного резерва – 150 000 руб.;

Смотрите также

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...