Работник проживал в гостиницеАудит и расходы фирмы / Резервы / Работник проживал в гостиницеСтраница 1

Если работник проживал в гостинице, то количество суток, за которое оплачено проживание, определяется по времени, фактически проведенному в месте командировки. Практически это количество ночей, проведенных в данной местности. Возмещение производится в соответствии с представленными документами с учетом расходов на бронирование и «расчетного часа», принятого в гостинице. Обычно единый расчетный час в гостиницах – 12.00 по местному времени.

Для каждого работника должен быть свой документ, подтверждающий фамилию проживающего лица, стоимость снимаемого им номера, срок пребывания и виды расходов. Снимая номер в гостинице, работники ориентируются на требования, установленные работодателем в отношении предельной стоимости расходов на проживание.

В соответствии с постановлением Правительства РФ от 25 апреля 1997 г. № 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации» при оформлении проживания в гостинице исполнитель выдает квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг, который должен содержать:

– наименование исполнителя (для индивидуальных предпринимателей – фамилию, имя, отчество, сведения о государственной регистрации);

– фамилию, имя, отчество потребителя;

– сведения о предоставляемом номере (месте в номере);

– цену номера (места в номере);

– другие необходимые данные по усмотрению исполнителя.

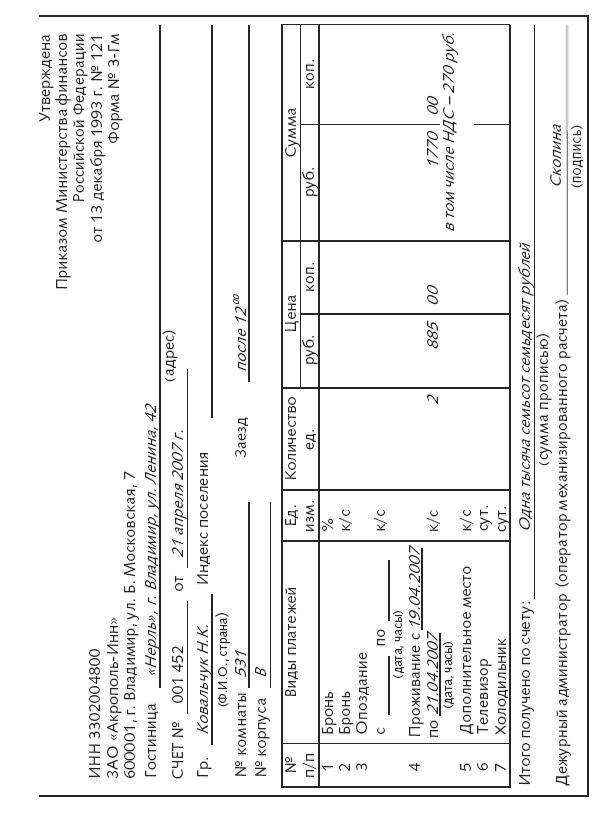

Гостиницы при оказании услуг населению в обязательном порядке должны применять контрольно-кассовые машины (ККМ) при расчетах с населением, в том числе и с иностранными физическими лицами. Если у гостиницы нет кассового аппарата, то работнику должны выдать бланк строгой отчетности – гостиничный счет по форме № 3-Г, утвержденный приказом Минфина России от 13 декабря 1993 г. № 121 «Об утверждении форм документов строгой отчетности».

Бухгалтеру чаще всего приходится иметь дело с бланком строгой отчетности «Счет» (формы № 3-Г, или № 3-Гм), который заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги при отсутствии специальных талонов. Счета могут оформляться ручным или механизированным способом, один из экземпляров выдается командированному работнику. В счете фиксируется оплата за весь период проживания. Если работник досрочно выезжает из гостиницы, то на экземплярах счета делается отметка о произведенном возврате ему части денежных средств.

ПРИМЕР

Организация 19 апреля 2007 года направила бухгалтера Н.К. Ко-вальчук в трехдневную командировку в г. Владимир. В командировке она должна была сверить расчеты с поставщиками сырья. Ей выдали под отчет 4000 руб. Вернувшись, Ковальчук 23 апреля составила авансовый отчет и приложила к нему следующие документы:

– командировочное удостоверение (форма № Т-10);

– железнодорожные билеты во Владимир и обратно стоимостью 1500 руб.;

– счет из гостиницы по форме № 3-Г за двое суток проживания на сумму 1770 руб. (в том числе НДС – 270 руб.). Выглядит он так (см. с. 364).

Организация установила, что суточные для командировок по России составляют 100 руб. в день. В железнодорожных билетах сумма НДС отдельно выделена не была. А вот в счете гостиницы указано, что в стоимость услуг входит этот налог.

В итоге все командировочные расходы составили:

3 дн. х 100 руб/дн. + 1500 руб. + (1770 руб. – 270 руб.) = = 3300 руб.

Если работник пользовался автостоянкой гостиницы, то оформляется квитанция по форме № 11-Г «Автостоянка», которая также является бланком строгой отчетности.

На дополнительные услуги, предоставляемые гостиницей (заказ билетов в аэропорт, оплата услуг переводчика, предоставление чая, кофе по желанию проживающего), выписывается квитанция по форме № 12-Г «Квитанция на предоставление дополнительных платных услуг», тоже представляющая собой бланк строгой отчетности.

Добавим, что бронирование номера в гостинице относится к дополнительным услугам, оказываемых гостиницей. То есть суммы затрат по брони

рованию номера подлежат включению в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (постановление ФАС Волго-Вятского округа от 24 марта 2006 г. № А28-10790/2005-233/15). Судьи рассуждали так. Согласно подпункту 12 пункта 1 статьи 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы; на наем жилого помещения.

По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительны-ми объектами); суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Смотрите также

Основная часть

...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...