Норматив представительских расходовАудит и расходы фирмы / Представительские расходы / Норматив представительских расходовСтраница 1

Представительские расходы являются нормируемыми расходами. Это значит, что при расчете налога на прибыль за отчетный (налоговый) период организация может учесть эти расходы в размере, который не превышает 4 процента от расходов на оплату труда предприятия за этот период.

Расходы и доходы при расчете налога на прибыль учитываются нарастающим итогом в течение года. Поэтому бухгалтеру необходимо пересчитывать сумму расходов, которая укладывается в установленный норматив. Делать это можно ежемесячно тем организациям, которые уплачивают ежемесячные авансовые платежи, или ежеквартально – тем предприятиям, которые перечисляют ежеквартальные авансовые платежи по налогу на прибыль.

Так как в налоговом учете нормируемые расходы учитываются не в полной сумме, то в бухгалтерском учете затраты оказываются выше, чем в налоговом. В то же время расходы, не учтенные в одном отчетном периоде, могут быть признаны в другом отчетном периоде.

Сумма сверхнормативных представительских расходов представляет собой постоянную разницу (п. 4 ПБУ 18/02). Возникшую постоянную разницу можно учитывать как на отдельном субсчете к счету учета затрат, или же отражать обособленно в регистрах аналитического учета.

В первом случае к счету учета затрат открывается два субсчета. Например:

– Субсчет 1 «Расходы, учитываемые в целях налогообложения»;

– Субсчет 2 «Расходы, не учитываемые в целях налогообложения».

Во втором случае сумма представительских расходов полностью отражается на синтетическом счете без применения субсчетов.

На основании постоянной разницы организация обязана формировать постоянные налоговые обязательства. Такое требование установлено пунктом 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), которое утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

Если постоянная разница возникает в течение отчетного года, то в последующие периоды указанная сумма расходов может уложиться в установленный лимит. В этом случае начисленное постоянное налоговое обязательство необходимо уменьшить или вовсе списать.

Представительские расходы в пределах установленных лимитов могут учитываться при расчете налога на прибыль на основании тех же первичных документов, на основании которых они были приняты к бухгалтерскому учету.

В том случае, если сумма представительских расходов в бухгалтерском учете превышает лимит, установленный для целей налогообложения, бухгалтеру необходимо составить еще один документ – бухгалтерскую справку. В ней нужно рассчитать сумму представительских расходов, которая может быть учтена при расчете налога на прибыль.

ПРИМЕР

Организация перечисляет авансовые платежи по налогу на прибыль ежемесячно, исходя из фактической прибыли.

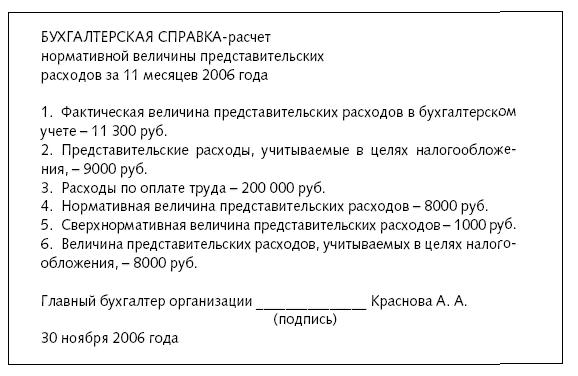

За 11 месяцев 2006 года расходы организации по оплате труда составили 200 000 руб. Сумма представительских расходов, отраженная в бухгалтерском учете за этот период, равна 11 300 руб. (без учета НДС). Помимо расходов на организацию деловой встречи, транспортного и буфетного обслуживания, в них включены расходы на посещение театра и концертного зала в размере 2300 руб. Как мы уже говорили выше, в целях налогообложения указанные затраты не относятся к представительским расходам. Более того, они вовсе не учитываются в целях налогообложения. Поэтому включить в состав представительских расходов организация сможет 9000 руб. (11 300 – 2300).

При расчете налога на прибыль за этот период организация может учесть в составе затрат текущего отчетного периода представительские расходы в размере 8000 руб. (200 000 руб. х 4 %). Чтобы скорректировать данные бухгалтерского учета для целей налогообложения, в конце ноября бухгалтер организации составил следующий расчет:

В бухгалтерском учете организации были сделаны такие записи:

ДЕБЕТ 26-1 КРЕДИТ 60, 71, 76 …

– 8000 руб. – отражена сумма представительских расходов, которую можно учесть в целях налогообложения;

ДЕБЕТ 26-2 КРЕДИТ 60, 71, 76 ….

– 3300 руб. (1 000 + 2300) – отражена сумма представительских расходов, которая не учитывается при расчете налога на прибыль.

Сумма сверхнормативных представительских расходов в размере 1000 руб. (9000 руб. – 8000 руб.), а также величина расходов, связанных с проведением культурно-развлекательных мероприятий, в размере 2300 руб. является постоянной разницей, на основании которой бухгалтер сформировал постоянное налоговое обязательство:

ДЕБЕТ 99 субсчет «ПНО»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 792 руб. (3300 руб. х24 %) – отражена сумма постоянных налоговых обязательств.

В декабре 2006 года расходы на оплату труда составили 30 000 руб. Следовательно, в целом за год расходы на оплату труда равны 230 000 руб. Величина представительских расходов, осуществленных организацией за отчетный период, не изменилась.

Смотрите также

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...