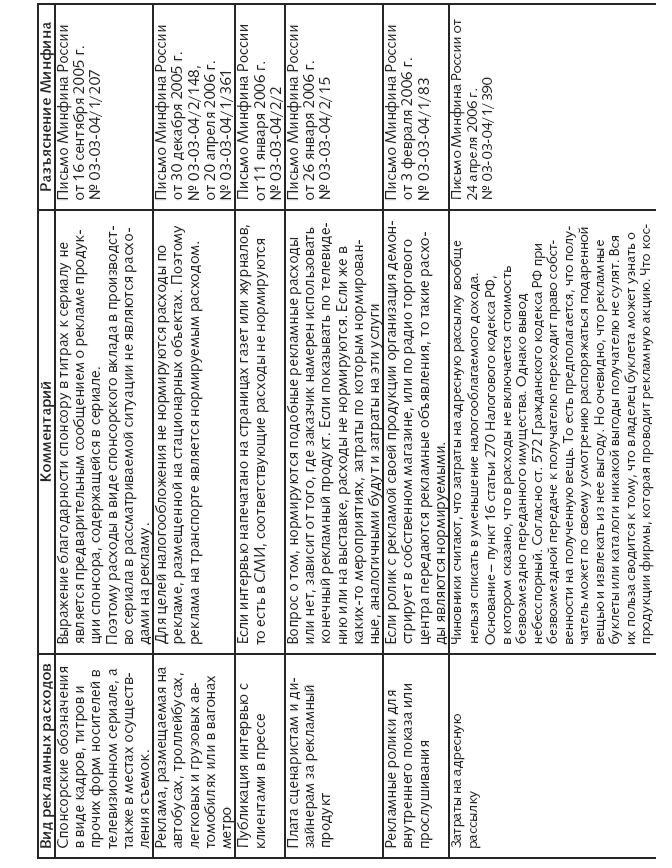

Нормируемые расходыАудит и расходы фирмы / Расходы на рекламу / Нормируемые расходы

Затраты на рекламу, не упомянутые выше, списывают в уменьшение налогооблагаемого дохода в пределах норматива, который равен 1 проценту от выручки фирмы. Причем выручку надо считать по правилам статьи 249 Налогового кодекса РФ. То есть в расчет надо брать выручку от реализации товаров, работ, услуг или имущественных прав. Обычно в выручку входят НДС и акцизы. Само собой, рассчитывая норматив по рекламе, фирме выгоднее брать выручку с учетом этих налогов. Тогда предельный размер рекламных расходов, которые можно учесть при расчете налогооблагаемой прибыли, будет больше. Так вот чиновники настаивают, что при расчете лимита налоги из выручки надо исключить (письмо от 7 июня 2005 г. № 03-03-01-04/1/310). В письме сказано, что при определении норматива НДС и акцизы из выручки надо исключить. Аргументы такие. В главе 25 Налогового кодекса РФ понятие «выручка» используется только для того, чтобы определить размер налогооблагаемого дохода. А именно такой доход равен выручке. А в статье 248 Налогового кодекса РФ сказано, что при определении доходов из них надо исключить суммы налогов, которые продавец предъявляет покупателю. Как раз к таким налогам и относятся НДС и акцизы.

Конечно, аргументация чиновников убедительна. Однако такое заявление более чем спорно. Ведь предписывая исключать НДС и акцизы из налогооблагаемого дохода, законодатель тем самым признал, что в выручку, определение которой дано в статье 249 Налогового кодекса РФ, эти налоги входят. А порядок расчета норматива по рекламным расходам увязан не с доходами, а именно с выручкой. И значит, в расчет ее надо брать полностью – с учетом НДС и акцизов. Правда доказывать это скорей всего придется в арбитражном суде. А кого поддержат судьи, предсказать сложно: подобной судебной практики пока нет. Поэтому, если суммы НДС и акцизов не повлияют на размер норматива значительно, лучше их из расчета исключить.

ПРИМЕР

Нормируемые рекламные расходы организации за 2006 год составили 70 000 руб. А выручка от реализации товаров, полученная в этом году, – 5 900 000 руб. (в том числе НДС – 900 000 руб.).

Рассмотрим два варианта.

Первый вариант. Бухгалтер организации решил не учитывать НДС при расчете норматива рекламных расходов. Поэтому в уменьшение налогооблагаемого дохода организации в 2006 году удалось списать только 50 000 руб. ((5 900 000 руб. – 900 000 руб.) x 1 %). Оставшаяся часть нормируемых рекламных расходов – 20 000 руб. (70 000 – 50 000) – при налогообложении прибыли в расчет не берется.

Второй вариант. При расчете норматива выручка берется с учетом НДС. В этом случае сумма рекламных расходов, укладывающихся в норматив, составляет 59 000 руб. (5 900 000 руб. x 1 %). Расходы же

на рекламу, которые нельзя учесть при налогообложении, равны 11 000 руб. (70 000 – 59 000).

Таким образом, если бухгалтер организации последует разъяснениям чиновников и рассчитает норматив без учета НДС, фирма завысит свою налогооблагаемую прибыль на 9000 руб. (59 000 – 50 000).

Смотрите также

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Основная часть

...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...