Нелинейный методОбщая теория аудита / Амортизация и амортизационные отчисления / Износ основных средств и амортизационная политика / Нелинейный методСтраница 2

Как видно из представленной таблицы, при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью самортизируется за 40 месяцев.

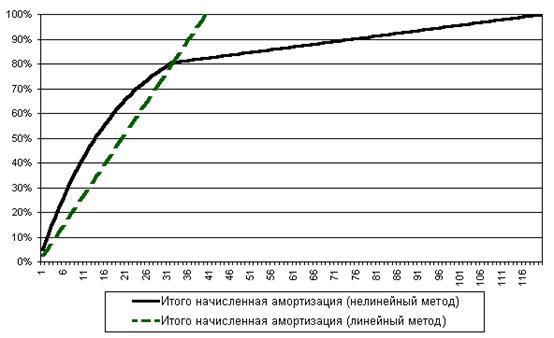

Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рис. 2.3 График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

Смотрите также

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...