Учёт

амортизации основных средств в бухгалтерском учётеОбщая теория аудита / Амортизация внеоборотных активов / Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов основных средств погашается посредством начисления амортизации.

Амортизация - это возмещение износа основных средств в стоимостном выражении, заключающееся в постепенном переносе части стоимости основных средств на себестоимость выпускаемой продукции (в торговых организациях - на расходы на продажу).

Порядок и способы начисления амортизации объектов основных средств регламентируются нормами ПБУ 6/01.

Амортизация начисляется по всем объектам основных средств за исключением следующих объектов:[3]

1) объекты жилищного фонда (жилые дома, общежития, квартиры и др);

2) объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.);

3) продуктивный скот, буйволы, волы и олени;

4) многолетние насаждения, не достигшие эксплуатационного возраста;

5) земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени;

6) объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике, исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания.

По указанным объектам основных средств (кроме п.6) производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете (счет 010 «Износ основных средств»).

Приобретенные с 1 января 2002 года объекты основных средств стоимостью не более 10 000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается непосредственно списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо его списания с бухгалтерского учета.

Начисление амортизации осуществляется в течение срока полезного использования объекта основных средств.

Срок полезного использования - это период, в течение которого использование объекта основных средств приносит доход организации.

Организации могут самостоятельно определять срок полезного использования основных средств исходя из тех или иных условий.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизации производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете того отчетного периода, к которому оно относится.

Установлены следующие способы начисления амортизации объектов основных средств:[4]

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Также следует иметь в виду, что по двум объектам одного вида, приобретенным в одно и то же время, не могут применяться два разных способа начисления амортизации.

Организация должна использовать для каждого объекта основных средств только один из способов начисления амортизации, который определяется в момент принятия его на учет и не меняется в течение всего срока полезного использования или до его выбытия.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Порядок определения годовой суммы амортизационных отчислений при использовании того или иного способа начисления амортизации объектов основных средств установлен нормами ПБУ 6/01.

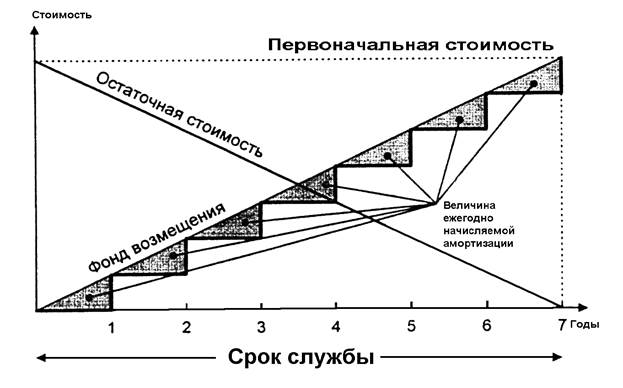

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. (Рисунок 1)

Пример 1. Допустим, что первоначальная стоимость объекта основных средств составляет 120 000 руб. Срок полезного использования объекта равен 5 годам. Годовая норма амортизационных отчислений будет равна 20% (100% : 5лет).

Годовая сумма амортизационных отчислений будет равна произведению первоначальной стоимости объекта на исчисленную годовую норму амортизации: (120 000 руб. х 20%): 100% = 24 000 руб.

Ежемесячная сумма амортизационных отчислений в течение всего срока использования объекта основных средств составит 2 000 руб.: (24 000 руб. : 12 мес).

Таблица 1 - Расчет сумм амортизационных отчислений по линейному методу

|

Год эксплуатации основного средства |

Годовая сумма амортизационных отчислений, руб. |

Сумма накопленной амортизации, руб. |

Остаточная стоимость основного средства, руб. |

|

Первый |

120000x20% = 24 000 |

24 000 |

96 000 |

|

Второй |

120000x20% = 24 000 |

48 000 |

72 000 |

|

Третий |

120000x20% = 24 000 |

72 000 |

48 000 |

|

Четвертый |

120000 х 20% = 24 000 |

96 000 |

24 000 |

|

Пятый |

120000x20% = 24 000 |

120 000 |

- |

Примечание - Тумасян Р.З. Бухгалтерский учёт: Уч. пособие, 2-е изд. – М.: Нитар Альянс, 2003. – 895 с.

При использовании линейного способа годовая и ежемесячная суммы амортизационных отчислений в течение срока полезного использования объекта основных средств остаются неизменными.

Рисунок 1 - Прямой (линейный) метод начисления амортизации[5]

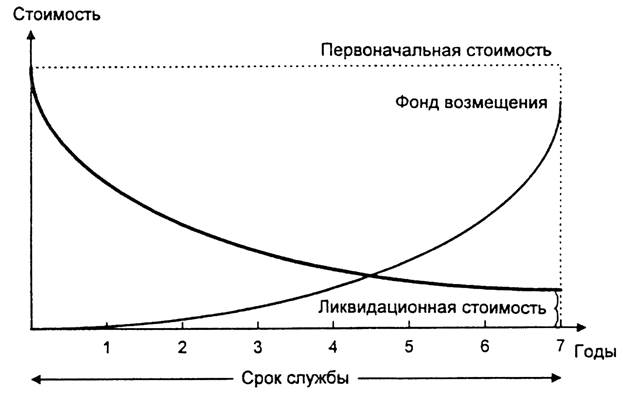

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного согласно с законодательством РФ. (Рисунок 2)

Пример 2. Допустим, что первоначальная стоимость объекта основных средств составляет 100 000 руб. Срок полезного использования равен 5 годам. Норма амортизации, исчисленная исходя из срока полезного использования, составляет 20% (100% : 5 лет).

При способе начисления амортизации методом уменьшающегося остатка с удвоенной нормой списания (коэффициент ускорения примем равным 2) годовая норма амортизации составит 40% (20% х 2).

Эта фиксированная норма в 40% должна относиться к остаточной стоимости объекта основных средств в конце каждого года, кроме последнего года эксплуатации.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта к учету.

Во второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год и т.д. В последний год эксплуатации годовая сумма амортизационных отчислений исчисляется вычитанием из остаточной стоимости объекта на начало последнего года его ликвидационной стоимости.

Таблица 2 - Расчет сумм амортизационных отчислений по методу уменьшаемого остатка

|

Период |

Годовая сумма амортизационных отчислений, руб. |

Сумма накопленной амортизации, руб. |

Остаточная стоимость основного средства, руб. |

|

Конец первого года |

100000x40% = 40 000 |

40 000 |

60 000 |

|

Конец второго года |

60000 х 40% = 24 000 |

64 000 |

36 000 |

|

Конец третьего года |

36 000 х 40% = 14 400 |

78 400 |

21 600 |

|

Конец четвертого года |

21 600 х 40% = 8 640 |

87 040 |

12 960 |

|

Конец пятого года |

7 960 |

95 000 |

5 000 |

Примечание – Кондраков Н.П. Бухгалтерский учёт: Уч. пособие, 4-е изд. перераб. и доп. – М.: ИНФРА – М, 2001. – 640 с.

При использовании данного способа годовые суммы амортизационных отчислений с каждым годом будут уменьшаться и поэтому ежемесячные суммы амортизации должны рассчитываться для каждого года отдельно.

Так, ежемесячная сумма амортизационных отчислений в течение первого года составит 3 333 руб.: (40 000 руб. : 12 мес).

Рисунок 2 – Расчет сумм амортизационных отчислений по методу уменьшаемого остатка[6]

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример 3. Допустим, что первоначальная стоимость объекта основных средств составляет 150 000 руб. Срок полезного использования объекта основных средств равен 5 годам. Сумма чисел лет срока полезного использования равна 15 (1 + 2 + 3 + 4 + 5).

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, во второй год - 4/15, в третий год - 3/15, в четвертый год - 2/15, в пятый год - 1/15 от его первоначальной стоимости.

Таблица 3 - Расчет сумм амортизационных отчислений по методу суммы чисел лет срока полезного использования

|

Период |

Годовая сумма амортизационных отчислений, руб. |

Сумма накопленной амортизации, руб. |

Остаточная стоимость основного средства, руб. |

|

Конец первого года |

150 000x5/15=50 000 |

50 000 |

100 000 |

|

Конец второго года |

150 000x4/15=40 000 |

90 000 |

60 000 |

|

Конец третьего года |

150 000x3/15=30 000 |

120 000 |

30 000 |

|

Конец четвертого года |

150 000x2/15=20 000 |

140 000 |

10 000 |

|

Конец пятого года |

150 000x1/15=10 000 |

150 000 |

- |

Примечание – Кондраков Н.П. Бухгалтерский учёт: Уч. пособие, 4-е изд. перераб. и доп. – М.: ИНФРА – М, 2001. – 640 с.

При использовании данного способа годовые сумма амортизационных отчислений с каждым годом также будут уменьшаться и поэтому ежемесячные суммы амортизации должны рассчитываться для каждого года отдельно.

Так, ежемесячная сумма амортизационных отчислений в течение третьего года составит 2 500 руб.: (30 000 руб. : 12 мес).

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример 4. Допустим, что первоначальная стоимость объекта основных средств составляет в сумме 48 000 руб. Срок полезного использования объекта основных средств равен 5 годам, Исходя из производственных характеристик предполагаемый объем выпуска продукции за весь срок полезного использования объекта установлен в 400 000 руб.

Годовая норма амортизационных отчислений составит:

(48 000 руб. : 400 000 руб.) х 100% = 12%.

Примем, что фактический выпуск продукции в течение срока полезного использования объекта составил в первый год - 100 000 руб., во второй год - 80 000 руб., в третий год - 60 000 руб., в четвертый год - 90 000 руб., в пятый год - 70 000 руб.

Таблица 4 - Расчет сумм амортизационных отчислений по способу списания стоимости пропорционально объему продукции (работ, услуг)

|

Год эксплуатации основного средства |

Годовая сумма амортизационных отчислений, руб. |

Сумма накопленной амортизации, руб. |

Остаточная стоимость основного средства, руб. |

|

Первый |

100 000x12% = 12 000 |

12 000 |

36 000 |

|

Второй |

80 000x12%= 9 600 |

21 600 |

26 400 |

|

Третий |

60 000x12%= 7 200 |

28 800 |

19 200 |

|

Четвертый |

90 000x12% = 10 800 |

39 600 |

8 400 |

|

Пятый |

70 000x12%= 8 400 |

48 000 |

- |

Примечание - Тумасян Р.З. Бухгалтерский учёт: Уч. пособие, 2-е изд. – М.: Нитар Альянс, 2003. – 895 с.

При использовании данного способа годовые суммы амортизационных отчислений в течение срока полезного использования объекта будут различными и поэтому ежемесячные суммы амортизации должны рассчитываться для каждого года отдельно.

Так, ежемесячная сумма амортизационных отчислений в течение пятого года составит 700 руб.: (8 400 руб. : 12 мес).

В течение отчетного года начисление амортизации объектов основных средств производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы амортизационных отчислений.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример 5. Допустим, что организацией в апреле 2002 года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 60 000 руб. Срок полезного использования объекта составляет 4 года. Организация использует линейный способ начисления амортизации.

Годовая норма амортизационных отчислений будет равна 25% (100% : 4 года).

Годовая сумма амортизационных отчислений составит:

(60 000 руб. х 25%) : 100% = 15 000 руб.

По принятому в апреле к бухгалтерскому учету объекту амортизация в первый год использования составит 10 000 руб.: (15 000 руб. х 8 мес. : 12 мес).

Ежемесячная сумма амортизационных отчислений в течение этого года составит 1 250 руб. (10 000 руб. : 8 мес).

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Пример 6. Допустим, что организация, осуществляющая речные перевозки груза в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 140 000 руб. Срок полезного использования объекта составляет 10 лет. Организация использует линейный способ начисления амортизации.

Годовая норма амортизационных отчислений будет равна 10% (100% : 10 лет).

Годовая сумма амортизационных отчислений составит:

(140 000 руб. х 10%) : 100% = 14 000 руб.

Годовая сумма амортизационных отчислений в размере 14 000 руб. начисляется равномерно в течение 7 месяцев работы организации, т.е. по 2 000 руб. за каждый месяц работы.

В тех случаях, когда организация приобретает бывший в эксплуатации объект основных средств, необходимо определить предполагаемый срок полезного использования этого объекта у нового собственника. Этот срок определяется путем вычитания из срока полезного использования, исчисленного для новых объектов основных средств, срока их фактической эксплуатации.

Пример 7. Допустим, что организация приобрела бывший в эксплуатации объект основных средств, фактический срок эксплуатации которого составил 5 лет. Срок полезного использования нового объекта такого же рода составляет 10 лет, а норма амортизации - 10% (100% : 10 лет).

Предполагаемый срок полезного использования этого объекта у нового собственника составит 5 лет (10 лет - 5 лет). Годовая норма амортизации, применяемая новым собственником к приобретенному основному средству, составит 20% (100% : 5 лет).

Для достоверного расчета норм амортизации по бывшим в эксплуатации основным средствам необходимо при их приобретении получить от продавца документы, подтверждающие срок фактической эксплуатации приобретенного основного средства.

Наиболее распространенным способом начисления амортизации является линейный способ, позволяющий равномерно уменьшать первоначальную стоимость объектов основных средств.

Способы уменьшаемого остатка и списания стоимости пропорционально объему продукции (работ, услуг) довольно-таки сложны и вряд ли найдут в ближайшее время применение в бухгалтерской практике. В то же время способ списания стоимости пропорционально объему продукции (работ, услуг) целесообразно применять в том случае, когда организация работает неравномерно или определенными циклами.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Для обобщения информации об амортизации объектов основных средств, накопленной за время их эксплуатации, предназначен пассивный счет 02 «Амортизация основных средств».

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (для торговых организаций - расходов на продажу).

При выбытии (продаже, списании, ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет 01-2 «Выбытие основных средств»).

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным объектам.

В случае если основные средства передаются другим обособленным подразделениям организации, выделенным на отдельные балансы (например, филиалам), передаются по договору доверительного управления имуществом, то на сумму начисленной амортизации производится запись по дебету счета 02 «Амортизация основных средств» и кредиту счета 79 «Внутрихозяйственные расчеты».

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений по объектам основных средств можно отразить следующими проводками.

Таблица 5 – Бухгалтерские проводки по начислению амортизации основных средств

|

Операции |

Дебет |

Кредит |

|

1. Начислена амортизация по объектам основных средств, используемых в основном производстве |

20 |

02 |

|

2. Начислена амортизация по объектам основных средств, используемых во вспомогательном производстве |

23 |

02 |

|

3. Начислена амортизация по общепроизводственным объектам основных средств |

25 |

02 |

|

4. Начислена амортизация по общехозяйственным объектам основных средств |

26 |

02 |

|

5. Начислена амортизация по объектам основных средств, относящихся к торговой и снабженческо-сбытовой деятельности |

44 |

02 |

|

6. Начислена арендодателем амортизация по объектам основных средств, сданным в текущую аренду |

91-2 |

02 |

|

7. Списана накопленная амортизация по выбывшим объектам основных средств |

02 |

01 /выб |

Примечание - Черемисина С.В., Тюленева Н.А., Земцов А.А. Бухгалтерский и налоговый учёт. – Томск: Изд-во НТЛ, 2002. – 404 с.

До 1 января 1998 года существовал только один способ начисления амортизационных отчислений по объектам основных средств - линейный.

Нормы амортизационных отчислений по данному способу определялись в соответствии с Постановлением Совета Министров СССР от 22.10.1990 г, № 1072 «Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

С введением в действие Положения по бухгалтерскому учету основных средств было разрешено для целей бухгалтерского учета применять любой из рассмотренных выше четырех способов начисления амортизации.

Учёт амортизации основных средств в налоговом учёте

До 1 января 2002 года для целей налогообложения принимались суммы амортизационных отчислений, исчисленные только линейным способом по Единым нормам.

С 1 января 2002 года с порядок начисления амортизации основных средств для целей налогообложения регламентируется главой 25 «Налог на прибыль организаций» НК РФ. Использовавшиеся до этого времени Единые нормы должны применяться только по тем основным средствам, которые были приобретены до 1 января 2002 года.

С 1 января 2002 года для налогового учета организации имеют право самостоятельно определять срок полезного использования того или иного объекта основных средств, руководствуясь установленной группировкой амортизируемых основных средств.

В соответствии с этой группировкой амортизируемые основные средства распределены по 10 амортизационным группам в соответствии со сроками его полезного использования.

Таблица 6 – Амортизационные группы амортизируемого имущества

|

Номер амортизационной группы |

Срок полезного использования амортизируемого имущества |

|

1 |

От 1 до 2 лет включительно |

|

2 |

Свыше 2 до 3 лет включительно |

|

3 |

Свыше 3 до 5 лет включительно |

|

4 |

Свыше 5 до 7 лет включительно |

|

5 |

Свыше 7 до 10 лет включительно |

|

6 |

Свыше 10 до 15 лет включительно |

|

7 |

Свыше 15 до 20 лет включительно |

|

8 |

Свыше 20 до 25 лет включительно |

|

9 |

Свыше 25 до 30 лет включительно |

|

10 |

Свыше 30 |

Примечание – Налоговый кодекс Российской Федерации: В 2 ч. – М.: ТК Велби, Изд-во Проспект, 2003. – 518 с.

Состав объектов основных средств, входящих в ту или иную амортизационную группу, регламентируется Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 года № 1.

Данная классификация основных средств разработана на основе Общероссийского классификатора основных фондов (ОКОФ) и может использоваться также для целей бухгалтерского учета.

Действие данной классификации основных средств для целей бухгалтерского учета может быть распространено только на объекты основных средств, принятые к учету после 1 января 2002 года.

Определенный организацией срок полезного использования объекта основных средств должен находиться в пределах, установленных для соответствующей амортизационной группы.

Для целей налогообложения разрешено применение двух методов начисления амортизации основных средств:

- линейного метода;

- нелинейного метода.

При этом к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов, организация может применять только линейный метод начисления амортизации.

К остальным основным средствам организация вправе применять любой из двух методов. Начисление амортизации объекта осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта основных средств определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Линейный метод позволяет определять норму амортизации по каждому объекту основных средств по следующей формуле:

К = ( 1 / n ) х 1000% ( 1 )

где: К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта основных средств;

n - срок полезного использования данного объекта основных средств, отражённый в месяцах.

Пример 8. Допустим, что организацией принят к учету объект основных средств (здание) первоначальной стоимостью в сумме 12 млн. руб., относящийся к восьмой амортизационной группе. Для данного объекта организация определила в установленном порядке срок полезного использования объекта равный 20 годам или 240 мес.

Так как здание входит в восьмую амортизационную группу, то амортизация по нему может начисляться только линейным методом.

При применении линейного метода месячная норма амортизации в процентах к первоначальной стоимости данного объекта основных средств будет равна:

К = ( 1 / n ) х 100 % = ( 1 / 240 ) х 100 % = 0, 42 %.

Ежемесячная сумма амортизационных отчислений по данному объекту основных средств составит: 12 млн. руб. х 0,42 % = 50 400 руб.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта основных средств определяется как произведение остаточной стоимости объекта основных средств и нормы амортизации, определенной для данного объекта.

Нелинейный метод позволяет определять норму амортизации по каждому объекту основных средств по следующей формуле:

К = ( 2 / n ) х 100 % ( 2 )

где: К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту основных средств;

n - срок полезного использования данного объекта основных средств, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта основных средств достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

- остаточная стоимость объекта основных средств в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

- сумма начисленной за один месяц амортизации в отношении данного объекта основных средств определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример 9. Допустим, что организацией принят к учету объект основных средств (оборудование) первоначальной стоимостью в сумме 120 000 руб., относящийся к четвертой амортизационной группе. Для данного объекта организация определила в установленном порядке срок полезного использования объекта равный 5 годам или 60 месяцам.

При применении нелинейного метода месячная норма амортизации в процентах к остаточной стоимости данного объекта основных средств будет равна:

К = ( 2 / n ) х 100 % = ( 2 / 60 ) х 100 % = 3, 33 %.

Сумма амортизационных отчислений за первый месяц составит:

120 000 х 3,33 % = 3 996 руб.

Сумма амортизационных отчислений за второй месяц составит:

( 120 000 - 3 996 ) х 3,33 % = 3 862 руб. 93 коп. и т.д. до тех пор, пока остаточная стоимость объекта основных средств не достигнет 20 % от первоначальной стоимости объекта основных средств ( 120 000 руб х 20 % 100 % = 24 000 руб.).

Полученная сумма 24 000 руб. в целях начисления амортизации фиксируется как базовая стоимость объекта основных средств и участвует в дальнейших расчетах.

Допустим, что данная базовая стоимость достигнута за 10 месяцев до истечения срока полезного использования объекта.

Начиная с этого периода, ежемесячная сумма амортизационных отчислений определяется путем деления базовой стоимости объекта основных средств на количество месяцев, оставшихся до истечения срока полезного использования данного объекта: 24 000 руб. : 10 мес. = 2 400 руб.

Таким образом, в последние 10 месяцев на затраты должна ежемесячно относиться амортизация в сумме 2 400 руб.

Очевидно, что достичь точно величины в 20 % на практике будет довольно сложно. Поэтому установлено, что при применении нелинейного метода месяцем, в котором остаточная стоимость фиксируется как базовая, является месяц, следующий за месяцем, в котором остаточная стоимость достигнет величины равной или меньшей 20% от первоначальной стоимости.

Для целей налогового учета организация, выбрав тот или иной метод начисления амортизации для группы однородных объектов, должна использовать его в течение всего срока полезного использования объектов, входящих в эту группу.

В заключение отметим, что выбранные для бухгалтерского учета способы начисления амортизации по отдельным группам объектов основных средств организация должна отразить в учетной политике организации. Аналогично выбранные для налогового учета методы амортизации объектов основных средств по отдельным амортизационным группам должны быть отражены в учетной политике для целей налогообложения.

Смотрите также

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Износ основных средств и амортизационная политика

...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...