Понятие контроля. Предварительный, текущий и последующий контроль. Аудит как

форма контроляАудит международных стандартов / Сущность контроля и аудита / Понятие контроля. Предварительный, текущий и последующий контроль. Аудит как

форма контроляСтраница 1

Рассмотрим две противоположные концепции контроля:

контроль как функция управления (кибернетический подход); контроль, осуществляемый на каждой стадии управленческого процесса, как непременное свойство управленческого процесса на каждой его стадии.

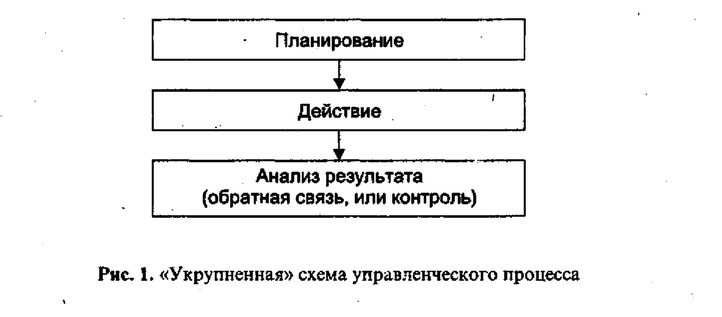

Контроль как функцияуправления. Это самая простая концепция контроля, «обратная связь» любого процесса управления, посредством которого управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений. Схематично любой управленческий процесс можно представить на рис. I'.  геомембрана цена за м2 в москве

геомембрана цена за м2 в москве

В данном случае контроль - это заключительный и обязательный этап любого процесса принятия решения. Это упрощенное понимание контроля. ,

В литературе можно встретить ряд модификаций представленной концепции управленческого процесса. К примеру, В. В. Бурцев в работе «Организация системы внутреннего контроля коммерческой организации» выделяет четыре стадии процесса управления: планирование; организация и регулирование реализации управленческого решения; учет; анализ [6].

« Контроль - одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых управленческих решений, выявления степени их реализации, обнаружения и предупреждения отклонений и неблагоприятных ситуаций [53, с. 30].

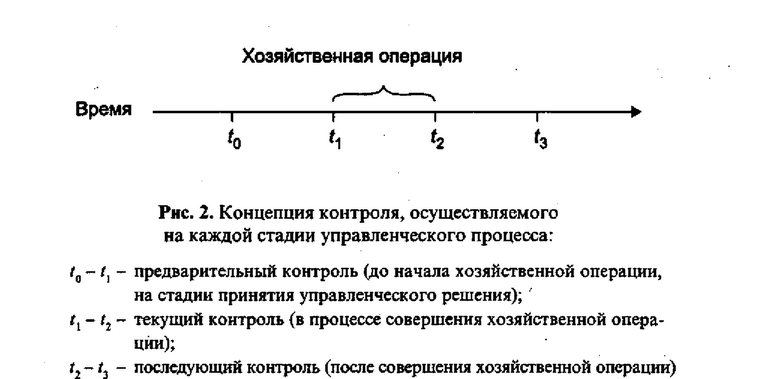

Более сложная концепция контроля - это контроль, осуществляемый на каждой стадииуправленческого процесса, ее основоположник - Фабио Беста (1845-1923). Контроль делится по времени его проведения на предварительный, текущий и последующий [50, с. 7-11]. Суть концепции представлена на рис. 2.

Предварительный контроль возникает до начала хозяйственной операции. Например, согласование проекта договора в организации между ответственнмми исполнителями (юристы, экономисты, работники бухгалтерии и др.) или акцептование счета на предоплату. Цель такого контроля - предупреждение на ранней стадии незаконных й неэффективных действий, поэтому он носит профилактический характер. С его помощью выявляются потенциально рисковые и нецелесообразные направления расходования средств внутри организации.

Текущий контроль проводится в ходе совершения хозяйственных операций, например, пересчет материально ответственным лицом товаров при их приемке от поставщика; пересчет денежных средств кассиром при их выдаче получателю. Это оперативный контроль. Текущий контроль осуществляется также работниками бухгалтерских служб, например, приемка и проверка первичных оправдательных документов командированного лица (авансовый отчет, проездные билеты, расходы на проживание в гостинице, расходы на горюче-смазочные материалы - ГСМ и т.д.), периодическая ежеквартальная* сверка расчетов между организациями -контрагентами и др.

Последующий контроль осуществляется после совершения хозяйственной операции, например, представление отчета о выполнении бюджета и плановых показателей за отчетный период руководству и акционерам компании; налоговые, аудиторские и ревизионные проверки и т.д. На стадии последующего контроля выявляются недостатки предварительного и текущего контроля.

Согласно последней концепции, контроль - это не какая-либо стадия процесса принятия управленческого решения, а постоянный процесс, характерный для каждой стадии его реализации.

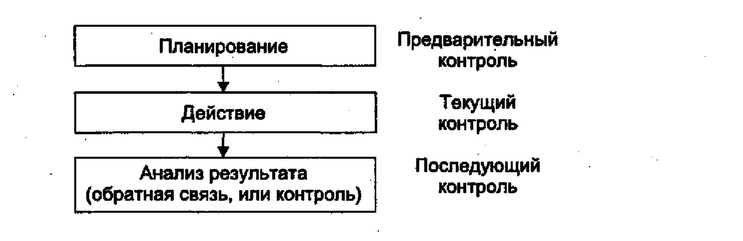

Взаимосвязь представленных концепций контроля можно выразить графически (рис. 3).

Смотрите также

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...