Основные отличия аудита от ревизииАудит международных стандартов / Сущность контроля и аудита / Основные отличия аудита от ревизииСтраница 3

Напротив, при проведении ревизии рассматриваются разные вопросы, в том числе о состоянии организации бухгалтерского учета и составления отчетности. Однако рамками данного вопроса ревизия, как правило, не ограничивается. Ее задачи связаны также с оценкой эффективности деятельности структурных подразделений, отдельных управленческих решений, выявлением случаев нерационального расходования средств, хищений, злоупотреблений и т.д. Если полностью абстрагироваться от других свойств аудита и ревизии, то можно сделать вывод о том, что в рамках охватываемых проверкой вопросов аудит служит частью (этапом)ревизионного процесса.

Именно в этих двух направлениях, на наш взгляд, прослеживается принципиальное различие между аудитом и ревизией. В связи с этим интересно рассмотреть понятие так называемого внутреннего аудита. Согласно отечественному стандарту аудита «Изучение и использование работы внутреннего аудита», под последним понимается «организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами (курсив наш. - Т.Ш., М.Г.) система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля». Внутренний аудит создается в каждой организации индивидуально исходя из особых целей и задач, поставленных перед внутренними аудиторами руководством или собственником организации. На практике внутренний аудит решает широкий спектр задач, в том числе проводит проверку бухгалтерского учета и отчетности, оценку эффективности деятельности структурных подразделений организации и системы внутреннего контроля и т.д.

Если соотнести определения внутреннего аудита, собственно аудита, нашедшего отражение в законе, а также ревизии, можно сделать вывод о том, что первому из них присущи, скорее, признаки ревизии, чем аудиторской деятельности. Действительно, внутренний аудит не является предпринимательской деятельностью, решение о проведении проверки принимается «сверху» и оформляется распорядительным документом. Данная форма контроля не ограничивается рамками проверки бухгалтерского учета и составления отчетности проверяемой организации, а решает специальные задачи. Рассматривая другие отличия аудита от ревизии, изложенные ниже, можно выявить также иные моменты, общие для ревизии и внутреннего аудита.

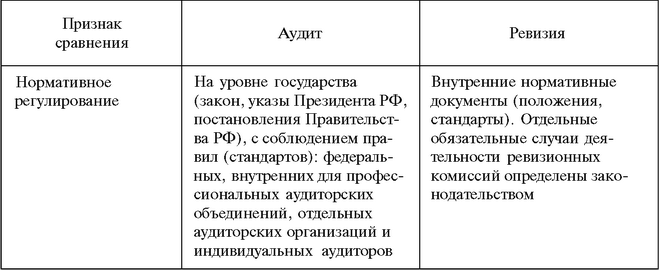

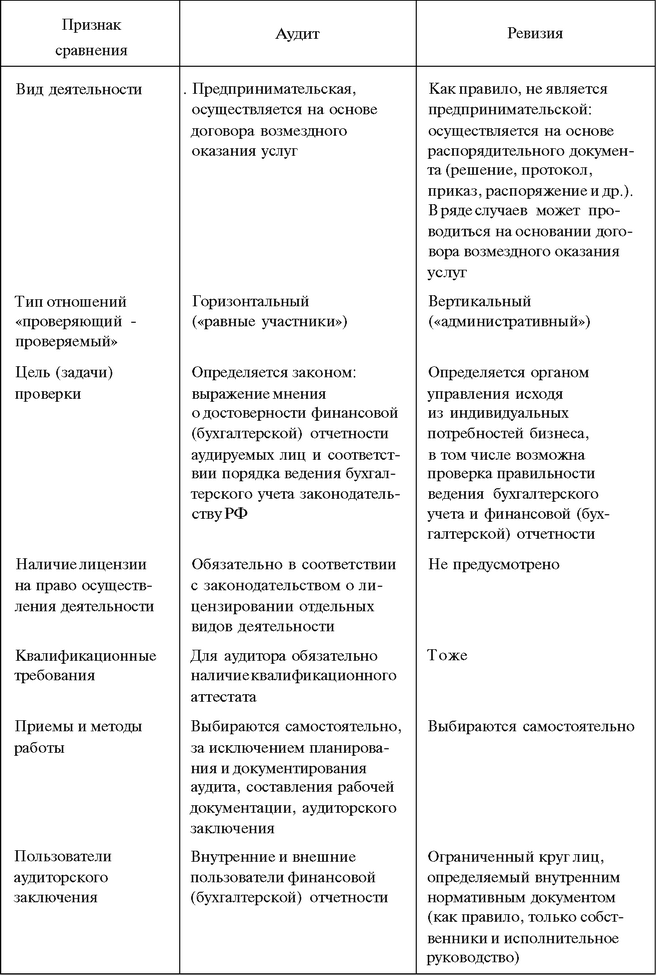

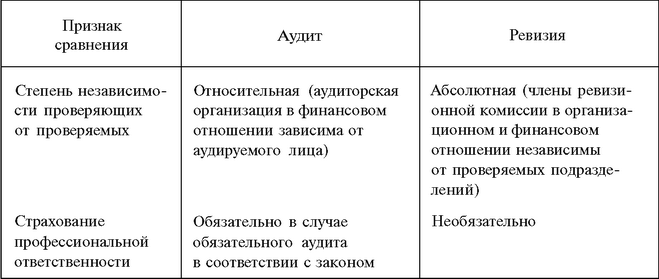

Для того чтобы составить более четкое представление, основные различия аудита и ревизии отразим в табл. 1.

Таблица 1

Основные различия между аудитом и ревизией

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...