Основные отличия аудита от ревизииАудит международных стандартов / Сущность контроля и аудита / Основные отличия аудита от ревизииСтраница 1

В настоящее время появился ряд специальных изданий по аудиту применительно к отечественной практике, где понятие «ревизия» механически заменяется на «аудит», т.е. авторы этих изданий не видят принципиальных различий между указанными понятиями. По мнению многих российских исследователей, аудит - это та же ревизия, только называется по-другому.

Свою точку зрения они обосновывают тем, что аудит и ревизия имеют одну и ту же методологическую и методическую основу при проведении проверок, одну и ту же цель, а именно: проверку соответствия процесса функционирования объекта управления принятым управленческим решениям. Появление аудита они связывают с закономерным процессом преобразования одной формы контроля в другую, при этом считают, что само содержание контроля существенных изменений не претерпело (см., например, [50]).

На практике можно встретить и иные случаи, когда роль ревизии чрезмерно сужается и сводится преимущественно к выполнению методических приемов фактического контроля, чаще всего - к инвентаризации имущества (например, ревизии кассы, товаров на складе и т.п.). При этом подходе квалификация ревизоров рассматривается как невысокая и необходимая лишь для того, чтобы фактически снять остатки имущества и сравнить полученную информацию с данными бухгалтерского учета. (На ряде крупных промышленных предприятий ревизоры, согласно закрепленным за ними должностным обязанностям, выполняют именно эту функцию - инвентаризацию остатков незавершенного производства, материалов, готовой продукции и т.д.).

Приведенные выше мнения, на наш взгляд, ошибочны и объясняются, как правило, не совсем глубоким, а иногда и просто поверхностным взглядом на контроль, его сущность, задачи, функции и формы осуществления. По мнению авторов настоящего издания, ревизия и аудит - самостоятельные формы финансово-хозяйственного контроля.

Проводя анализ понятия аудита, данного в п. 1 ст. 1 Федерального закона «Об аудиторской деятельности» [30], можно выявить два характерных признака, одновременное соблюдение которых позволяет определенный вид деятельности считать аудитом:

1) аудит - это предпринимательская деятельность;

2) аудит - деятельность по проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности аудируемых лиц.

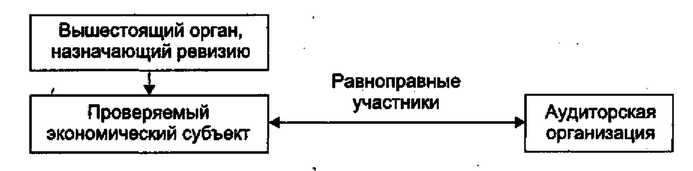

Здесь специально не рассматривается понятие независимости аудита, поскольку последнее является принципом контроля вообще, а не признаком, характеризующим исключительно аудит (рис. 4).

Рис. 4. Аудит и ревизия по отношению к проверяемому экономическому субъекту

Приступая к анализу официального термина «аудит» заметим, что определение предпринимательской деятельности дается в Части I Гражданского кодекса РФ [11], согласно которому (ст. 2), « .предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». Отношения между аудиторской организацией и аудируемым лицом регламентируются заключаемым между ними договором возмездного оказания услуг, по которому аудиторские организации (индивидуальные аудиторы) выступают в роли исполнителя, а аудируемое лицо - заказчиком (см. гл. 39 ГК РФ). При этом и аудиторская организация (индивидуальный аудитор), и аудируемое лицо являются равнымиучастниками (ст. 1), т.е. самостоятельными и независимыми друг от друга хозяйствующими субъектами. Следует отметить также, что важнейший принцип при заключении договора - свобода договора (ст. 421 ГК РФ), выражаемая, в частности, в свободном выборе контрагента. Таким образом, свойством аудита считается горизонтальный тип отношений «проверяющий - проверяемый».

Смотрите также

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...