Классификация видов аудитаАудит международных стандартов / Сущность контроля и аудита / Классификация видов аудита

В заключение данной темы приведем наиболее часто встречающиеся в литературе классификации видов аудита. ?

1. По субъекту осуществления проверки: *" внешний аудит - осуществляется сторонними аудиторскими организациями или индивидуальными аудиторами;

внутренний аудит - образуется посредством создания специального органа внутри самой организации как самостоятельного структурного подразделения (как правило, подчиняется непосредственно руководителю организации - президенту, генеральному директору, т.е. исполнительному руководству, или собственникам -собранию акционеров в акционерном обществе, собранию участников в обществе с ограниченной ответственностью и т.д.).

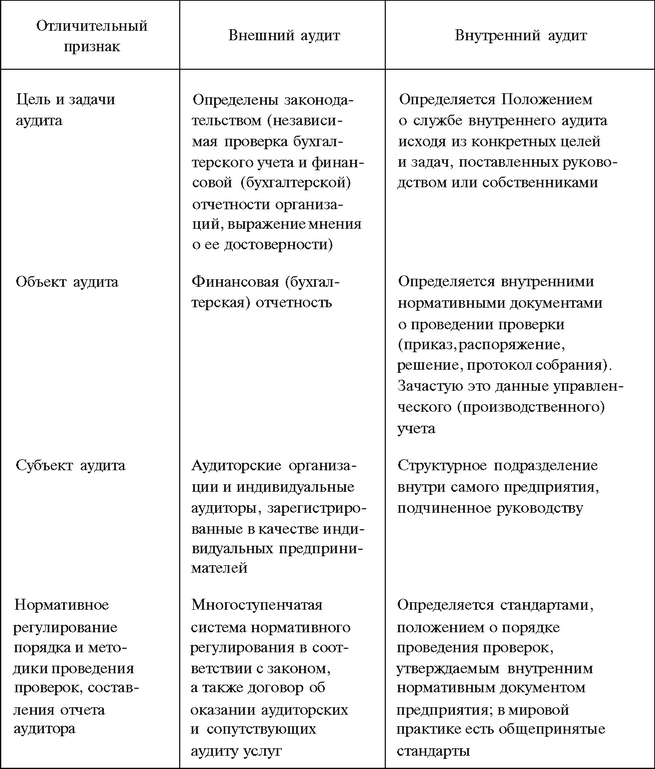

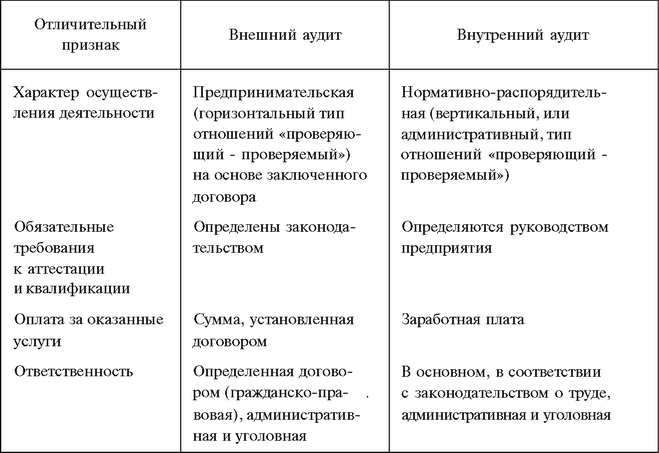

Основные различия между внешним и внутренним аудитом приведены в табл. 3.

Таблица 3

Основные различия между внешним и внутренним аудитом

2. Исходя из требования обязательной периодической проверки:

обязательный (случаи определены Законом «Об аудиторской деятельности»);

инициативный (в иных случаях - по соглашению сторон, инициативе одного или нескольких учредителей, собственников предприятия).

3. По типу аудируемого лица:

общий аудит;

аудит банков и иных кредитных организаций;

аудит страховых компаний;

аудит бирж, инвестиционных и государственных внебюджетных фондов.

В международной практике распространена также еще одна классификация видов аудиторской деятельности, при которой различают операционный аудит, аудит на соответствие и аудит финансовой отчетности. ,

А. Операционный аудит - это проверка любой части функционирования хозяйственной системы в целях оценки ее эффективности. По завершении проверки менеджерам выдаются рекомендации по устранению нарушений и совершенствованию конкретных операций (отсюда и название). К данному аудиту относят, например, экологический аудит, аудит финансовой системы предприятия, аудит маркетинговой политики, стратегический и инвестиционный аудит, аудит основного производства и т.д. (применительно к конкретным операциям). В отечественной практике он ориентирован на задачи, решаемые внутренним аудитом либо специальными консалтинговыми фирмами.

Б. Аудит на соответствие имеет целью определить, соблюдаются ли в хозяйственной системе нормативные документы, регламенты и правила, установленные вышестоящим руководством или собственником организации; при этом, прежде всего, проверяется соблюдение внутренних положений, должностных инструкций, квалификационных требований. Примером аудита на соответствие является налоговый аудит (в нашей стране - инспекционная налоговая проверка). По сути, аудит на соответствие -это разновидность ревизии.

Смотрите также

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...