Характеристика компонентов аудиторского риска: внутрихозяйственный риск, риск

контроля, риск необнаруженияАудит международных стандартов / Оценки риска и внутренний контроль / Характеристика компонентов аудиторского риска: внутрихозяйственный риск, риск

контроля, риск необнаруженияСтраница 2

Находим предельную величину риска необнаружения (при условии допустимого уровня совокупного аудиторского риска 5%): (0,05): (1,0 • 0,7)« 0,0714, или 7,14%.

Таким образом, только в семи случаях из ,100 аудитору допустимо не выявить искажения отчетности, когда такое искажение в действительности существует, при этом он также не выйдет за рамки минимального доверительного интервала совокупного аудиторского риска. Соответственно, повышаются требования к качеству аудиторской проверки (например, увеличение размера выборки), что без сомнения приведет к удорожанию стоимости аудиторских услуг.

Исходя из вышеизложенного можно выявить следующую закономерность: чем выше величина внутрихозяйственного риска и риска системы контроля компании, тем меньше должна быть величина риска необнаружения, и наоборот,

Подобные расчеты по оценке собственно аудиторского риска целесообразно отражать в рабочей документации аудитора (первоначально в ходе планирования аудита; уточнение и корректировки - в ходе проведения проверки).

Классификация рисков. В зависимости от источников выделя-ют следующие основные виды рисков: * А. На макроэкономическом уровне:

ужесточение действующих положений нормативных актов (законов, постановлений правительства и т.д.) в области финансов, налогов, экологии, таможенного права и т.п.;

политические события (например, война, непредвиденные ранее ограничения экспорта);

состояние экономики и финансов (к примеру, резкое повышение курса иностранной валюты по отношению к национальной может привести к убыткам компании в случае заключения контракта с зарубежным поставщиком материалов);

общественное мнение (например, отказ от потребления и, соответственно, приобретения продуктов, производимых организацией, в составе которых содержится повышенный уровень холестерина);

явления природы и иные чрезвычайные ситуации (стихийные бедствия, пожары).

Б. На микроэкономическом уровне:

неверно сформулированные цели и задачи (чаще всего встречаются при разработке стратегических, а также и краткосрочных планов компании);

работники (человеку, несмотря на то, что он относится к высокоорганизованной форме материи, свойственно ошибаться, периодически страдать заболеваниями, организовывать забастовки, совершать дисциплинарные проступки, в том числе халатно относиться к исполнению своих должностных обязанностей; нечестные работники могут совершить подлог, хищение, иные экономические преступления);

машины и оборудование (при повышенной загрузке производственных мощностей могут выйти из строя);

конкуренты (представляют постоянную угрозу сокращения объемов продаж и, в целом, потери бизнеса);

поставщики и подрядчики (могут недопоставить необходимое количество товарно-материальных ценностей (ТМЦ) или затребовать необоснованно высокую цену договора; давать взятки сотрудникам отделов снабжения и производственных служб для получения выгодных заказов). К этой же категории относится собственно аудиторский риск - возможность недостаточно квалифицированного оказания аудитором услуг и выдачи на основе проведенной проверки неправильного аудиторского заключения (например, положительного заключения в случае, если финансовая отчетность клиента недостоверна), что может привести к принятию на основе такой отчетности ошибочных управленческих решений; "

покупатели и заказчики (представляют угрозу несвоевременной оплаты за отгруженную и реализованную продукцию; могут не выполнить иные условия заключенных договоров).

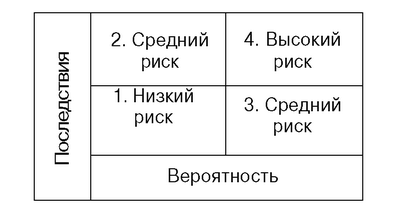

Измерение риска. Исследователями в области рисков разработана также их классификация в зависимости от степени влияния их последствий на организацию. Согласно данной концепции, риск равен произведению вероятности наступления неблагоприятных событий и суммарной оценки негативных последствий от них:

« Исходя из представленной классификации все риски организации можно разделить на четыре основных типа (рис. 6):

1) риски с относительно небольшими негативными последствиями и низкой степенью вероятности их наступления;

Рис. 6. «Карта» рисков организации

2) риски, которые могут вызвать значительные негативные последствия для организации, но имеющие небольшую вероятность наступления неблагоприятных событий;

3) риски с относительно небольшими негативными последствиями, но имеющими высокую вероятность их наступления;

4) самые.опасные риски -те, вероятность наступления неблагоприятных событий от которых велика при значительном размере последствий.

Применение на практике предложенной классификации позволяет выделить из общей совокупности проблемы, имеющие первоочередное значение для обеспечения нормального функционирования организации (четвертый тип рисков), и сконцентрировать на них внимание организации.

Смотрите также

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...