Порядок подготовки и содержание общего плана и программы аудитаАудит международных стандартов / Планирование аудита / Порядок подготовки и содержание общего плана и программы аудитаСтраница 1

Планирование аудита представляет собой один из важнейших этапов аудиторской проверки. От того, насколько тщательно аудитор подготовится к проверке, с одной стороны, зависит степень эффективного использования специалистов, участвующих в аудите, что закономерно обусловливает рациональное использование фонда их рабочего времени и минимизацию трудозатрат аудиторской организации, а с другой - зависит риск необнаружения существенных ошибок в финансовой отчетности клиента. Все сказанное обеспечивает конкурентоспособность аудиторской фирмы на рынке оказываемых аудиторских услуг.

1 Исходя из вышеизложенного выделяются ключевые принципы планирования аудита.

1. Обеспечение своевременности проведения аудиторской проверки (в сроки, установленные договором).

2. Планирование и достижение наибольшей эффективности аудита, реализация общей цели и задач проверки, акцентирование внимания на главных проблемах, что достигается, в частности, рациональной расстановкой специалистов, участвующих в проверке, с целью избежания (по возможности) дублирования выполняемых ими функций, с учетом уровня квалификации и компетентности каждого специалиста (аудитора, ассистента, эксперта) в определенных вопросах, и оформляется календарным графиком выполняемых работ в рамках задач, поставленных перед каждым участником группы проверяющих.

3. Знание финансово-хозяйственной деятельности клиента. Ранее мы рассматривали вопросы, связанные с оценкой системы внутреннего контроля клиента, и отмечали, что от состояния контрольной среды и применяемых процедур (средств) контроля во многом зависит ход аудиторской проверки конкретной организации (перечень применяемых методов и объем необходимых процедур). Эти и иные свойства деятельности клиента должны быть обязательно учтены при составлении плана и программы проверки.

Нормативному регулированию этапа планирования аудита посвящен МСА № 300 «Планирование». В соответствии с ним под планированием понимается разработка общей, стратегии и детального подхода применительно к ожидаемому характеру, срокам и масштабам аудиторской проверки.

Планирование осуществляется постоянно на протяжении всей проверки и включает следующие этапы:

составление и корректировка плана работы (в котором отражается цель, задачи и сроки проведения аудиторской проверки);

составление и корректировка аудиторской программы (отражающей содержание, время проведения и объем конкретных аудиторских процедур).

В стандарте отмечается, что масштаб планирования варьируется в зависимости от размера проверяемой организации; сложности самого аудита; опыта, полученного аудитором при проведении прежних проверок в данной организации, а также знания бизнеса. Знанию области бизнеса, в которой функционирует клиент, уделяется особое внимание, поскольку это помогает аудитору идентифицировать типичные события, хозяйственные операции, способные существенно повлиять на процесс проведения аудиторской проверки и выражение мнения о достоверности финансовой отчетности клиента.

Далее указывается, что аудитор может обсудить элементы плана аудита или определенных аудиторских процедур с аудиторским комитетом, управляющими или высшим руководством проверяемой организации с целью повышения эффективности аудита, а также координации выполнения аудиторских процедур с режимом работы персонала клиента. Тем не менее за разработку и выполнение общего плана и программы аудиторской проверки полную ответственность несут сами аудиторы.

Общий план аудита. Аудитор должен разработать и отразить в своей рабочей документации общий план аудита с учетом ожидаемого масштаба проведения аудита. После разработки обшдй план аудита подлежит дальнейшей доработке и детализации до уровня программы аудиторской проверки.

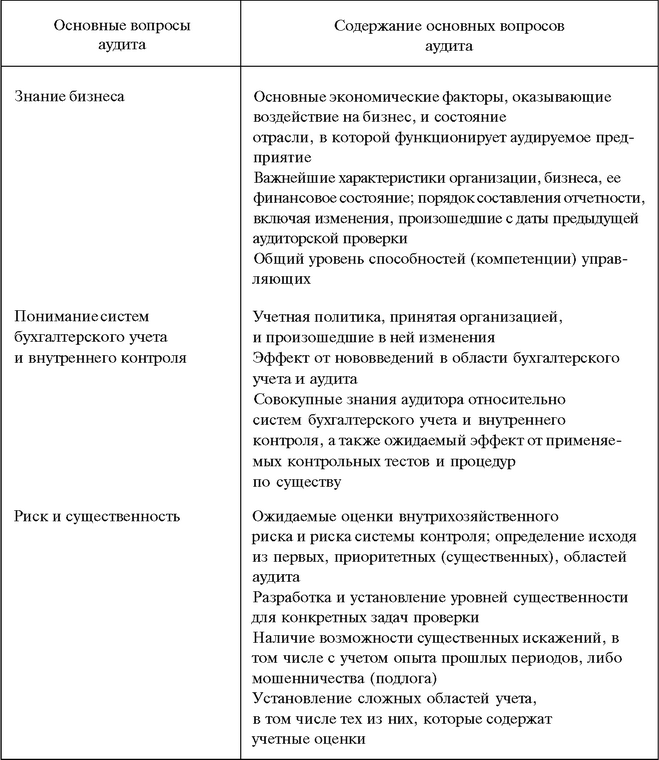

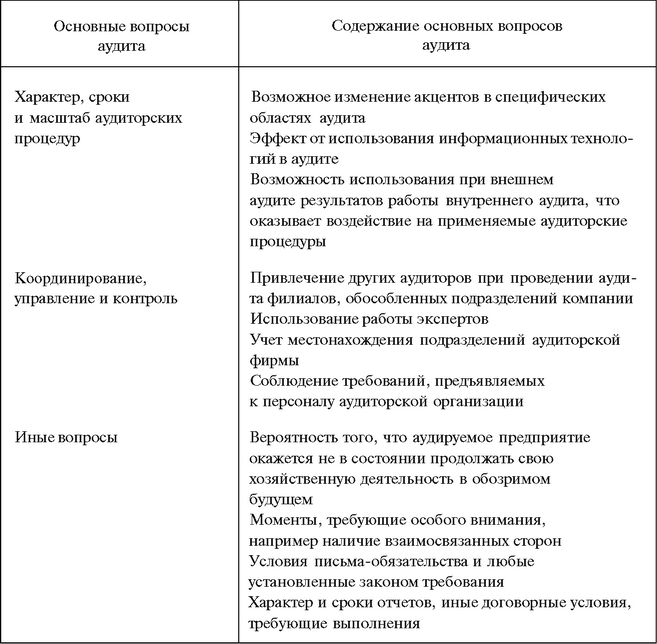

Вопросы, которые должны быть рассмотрены аудитором при составлении общего плана аудита согласно МСА, приведены в табл. 5.

Т а б л и ц а 5

Вопросы для подготовки общего плана аудита

Смотрите также

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...