Права, обязанности и ответственность аудитораДополнительные материалы / И. А. Налетова "Аудит" / Основы аудиторской деятельности / Права, обязанности и ответственность аудитораСтраница 1

Права и обязанности аудиторов и заказчиков аудиторских услуг определены Законом «Об аудиторской деятельности» от 7 августа 2001 г. №119-ФЗ.

Понимание аудиторами и их клиентами своих прав и обязанностей (а также противоречий между их интересами) имеет свои особенности. Следует отметить, что права и обязанности аудиторов, их клиентов в условиях России необходимо подробно исследовать, проверить на практике, решать и отлаживать в рамках создания правовой экономики в целом. Это будет решено со временем.

Аудиторскую проверку проводят физические или юридические лица, имеющие лицензию на право проведения аудита. Аудиторы (физические лица) могут заниматься аудиторской деятельностью в составе аудиторской фирмы, заключив с ней трудовое соглашение, или самостоятельно, получив аудиторскую лицензию.

Аудиторы и аудиторские фирмы не имеют права:

1. Заниматься любой предпринимательской деятельностью, кроме аудиторской и связанной с ней.

2. Передавать получаемые в ходе аудита сведения третьим лицам.

3. Проводить аудиторскую проверку, если на проверяемом предприятии имеются родственники, а также приобретать акции проверяемого предприятия. Лицензии существуют четырех видов (общий аудит, банковский, страховой, прочих организаций).

Существует три вида ответственности:

• ответственность перед клиентом;

• ответственность на основе гражданского законодательства;

• уголовная ответственность.

В процессе проведения проверок аудитор имеет право:

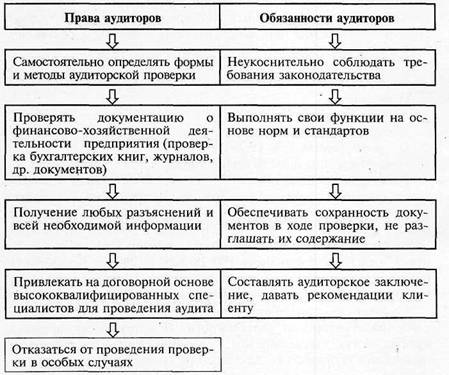

1. Самостоятельно определять формы и методы аудиторской проверки (на основе требований нормативных актов, конкретных условий договора и др.).

2. Проверять в полном объеме документацию о финансово-хозяйственной деятельности (бухгалтерские книги, денежные документы, ценные бумаги и др.).

3. Получать от третьих лиц всю информацию, необходимую для выполнения целей аудита (по письменному запросу).

4. Получать все необходимые разъяснения по возникающим вопросам или дополнительные сведения.

5. Привлекать на договорной основе высококвалифицированных специалистов (в области бухучета и анализа хозяйственной деятельности и др., кроме лиц, работающих на проверяемом предприятии).

6. Отказаться от проведения проверки в особых случаях (непредставление необходимой информации для проверки, крими-

-" нальная обстановка и др.).

7. Оказывать сопутствующие аудиту услуги.

Обязанности аудиторов

Рассматривая обязанности аудиторов и аудиторских фирм, следует иметь в виду, что они проводят финансовый контроль и в их функции не входит налоговый контроль, а также контроль за формированием и использованием фондов социального страхования и обеспечения и других внебюджетных фондов. Исходя из этого, аудиторы в основном проверяют бухгалтерскую или финансовую отчетность (бухгалтерский баланс с приложениями, т. е. 5 форм годовой отчетности), подтверждая ее реальность и обоснованность. Кроме того, аудиторская проверка охватывает только те хозяйственные операции экономического субъекта, которые подтверждены документально. Хозяйственные операции, не подтвержденные документально, являются сферой деятельности других органов.

В результате аудитор обязан:

1. Неукоснительно соблюдать требования законодательства РФ , а также правил — стандартов аудита.

2. Немедленно сообщать заказчику, а также государственному органу, поручившему провести аудиторскую проверку, о невозможности своего участия в проведении проверки или

1.5. Права, обязанности и ответственность аудитора 33

о необходимости привлечения к участию в проверке дополнительных аудиторов.

3. Выполнять свои функции беспристрастно.

4. Обеспечивать сохранность документов в ходе аудиторской проверки и не разглашать их содержание без согласия собственника (руководителя) экономического субъекта.

5. Базироваться на принципах добросовестности, честности, доброжелательности.

6. Составлять аудиторское заключение и письменную информацию (отчет аудитора) в соответствии с утвержденными стандартами.

7. Способствовать росту авторитета своей профессии в обществе.

Для лучшего усвоения права и обязанности аудиторов отразим на схеме (рис. 2).

Смотрите также

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...