Существенность и аудиторский рискДополнительные материалы / И. А. Налетова "Аудит" / Методология и технология проведения аудита / Существенность и аудиторский рискСтраница 4

Расчетный метод предполагает оценку аудиторского риска путем решения факторной модели.

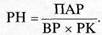

Пользуясь формулой факторной модели аудиторского риска, можно определить, чему он равен.

Факторная модель аудиторского риска (АР): ПАР = ВР х РК х РН,

где ПАР — приемлемый аудиторский риск;

ВР — внутрихозяйственный риск (степень восприимчивости отчетности к материальным ошибкам в результате влияния ряда субъективных и объективных факторов).

РК — риск контроля (оценка аудитором структуры внутреннего' контроля клиента с целью определения ее эффективности при предотвращении или исправлении ошибок в учете и отчетности).

РН — риск необнаружения (риск, который аудитор желает определить на случай, если он не сумеет найти материальной ошибки в отчетности).

Приемлемый аудиторский риск определяет меру готовности аудитора признать приемлемой вероятность содержания в финансовой отчетности материальных (существенных) ошибок после завершения аудита и выдачи клиенту аудиторского заключения.

На практике складывается ситуация, когда аудитор не должен уверять себя в абсолютной достоверности отчетности и потому аудиторский риск может находиться в пределах от нуля до единицы. Нулевой риск означает полную уверенность аудитора в достоверности финансовой отчетности. Таким образом, представленная модель риска является основой планирования аудита.

Например, на стадии планирования проверки величина внутрихозяйственного риска составила 0,8, риска контроля —

0,5, риска необнаружения — 0,1, тогда приемлемый риск р%вен

|

В результате, чтобы качественно подготовить план проведения аудита, необходимо при расчете аудиторского риска учитывать не только общие положения контроля, но и оценить совокупность ряда факторов, т. е. осуществить системный, комплексный подход к проведению аудита. Аудиторский риск зависит также от уровня существенности (материальности) в аудите.

Между риском и уровнем существенности имеется обратная зависимость:

1. Чем выше уровень существенности, тем ниже общий аудиторский риск.

2. Чем ниже уровень существенности, тем выше аудиторский риск.

Материальность или существенность оценивает величину ошибок, которые классифицируют по направлениям:

1) случайные ошибки (арифметические, просчеты, описки);

2) ошибки в расчетах (например, связанные с применением неправильной расчетной формулы);

3) ошибки в ведении учета (например, не ведется учет по какому-либо виду деятельности или имеются ошибки в разноске по счетам);

4) повторные ошибки (если бухгалтер сделал ошибку, которая затем повторилась при рассмотрении данной операции);

5) ошибки, связанные со случайными пропусками операций

(особенно при ведении учета на персональных компьютерах);

6) ошибки, связанные с налоговым законодательством, или ошибки при заполнении форм отчетности.

Смотрите также

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...