Цели аудитаТеория Аудита от Д. Лоббека / Цели аудита

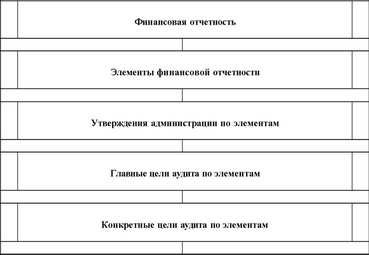

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств. Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким образом аудитор подходит к сбору свидетельств. Это наиболее существенные темы, рассматриваемые в данной главе. Схема, приведенная на рис. 5.1, обобщает содержание пяти тем, которые позволяют понять процесс накопления аудиторских свидетельств. Именно такими являются этапы, проходя которые аудитор углубляет свои исследования и достигает цели аудита.

Рис.5.1. Этапы исследования для достижения целей аудита

На рис. 5.2 мы видим финансовую отчетность "Хиллсбург Хардвеар Ко" от 31 декабря 19X8 г., а на рис. 5.3 представлен откорректированный пробный баланс, на основе которого и была подготовлена финансовая отчетность. Эта отчетность будет использована в качестве примера. Приложения и отчет о движении денежных средств нами исключены для большей наглядности анализа. Представим себе, что аудиторская фирма "Росс и Ко" проводила аудит такой отчетности от 31 декабря 19X7 г., а теперь выполняет аудит за 19X8 г.

Смотрите также

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...