Бухгалтерский учет как система поставки информацииМеждународный учет и аудит / Бухгалтерский учет как система поставки информацииСтраница 2

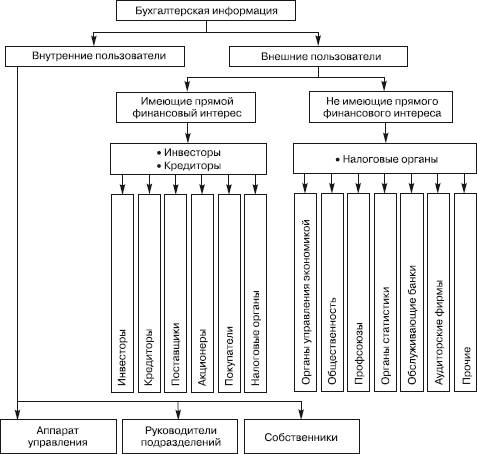

Рис. 1.1.

Пользователи бухгалтерской информации

Основным поставщиком финансовой информации исторически являлась бухгалтерия, возглавляемая главным бухгалтером. Бухгалтерский учет как система – достаточно новое понятие, возникшее в XX в. в результате различных дискуссий ученых и практиков, в том числе на тему: «Бухгалтерский учет – это наука? Бухгалтерский учет – это ремесло? Бухгалтерский учет – это искусство?»

Бухгалтерский учет допустимо толковать как систему классификации и переработки первичной информации о прошлых событиях и решениях менеджеров по распоряжению ресурсами, приведших к количественным и качественным изменениям собственности (частной, акционерной, государственной и др.). Результатом переработки учетно‑аналитической информации являются систематизированные отчеты – бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и др. Совокупность перечисленных отчетов принято называть финансовой отчетностью, которая регулируется, составляется и используется каждым государством и необходима в межгосударственных связях.

Общую совокупность учетно‑аналитической информации финансовой отчетности подразделяют на три основные категории:

1. Информация, отражающая текущее финансовое состояние организации,величину и структуру его активов (имущества) и источников их образования, размер вовлеченных в оборот материальных и финансовых ресурсов и эффективность их использования, результаты хозяйственной деятельности за определенный промежуток времени. Такого рода информация нужна для анализа и, соответственно, оценки привлекательности организации.

2. Информация, имеющая отношение к налогообложению.Традиционно она является разновидностью информации бухгалтерского учета и представляет собой часть информационной бухгалтерской системы, раскрывающей взаимоотношения организации с государством в виде финансового потока, наполняющего его бюджет. В силу важности правильного взаимоотношения с государством в форме расчетов с бюджетом в финансовом учете выделился налоговый учет как часть информационной бухгалтерской системы.

3. Информация, необходимая для эффективного управления организацией.Она применяется менеджерами и служит для удовлетворения главным образом внутренних нужд по обеспечению текущего и оперативного управления ресурсами (микроэкономика). К такого рода информации относятся данные о величине затрат на производство и реализацию продукции, о себестоимости единицы продукции, о соотношении объема реализованной продукции, ее себестоимости и прибыли, о величине ожидаемых доходов и расходов в результате осуществления планируемых хозяйственных мероприятий, контрактов, сделок, инвестиций, о прогнозировании уровня рентабельности новых видов продукции. Этот информационный поток формируется в рамках так называемого управленческого или производственного учета. Внутренняя экономическая информация относится к разряду коммерческой тайны, ее объем для руководителей различных уровней ограничен рамками их непосредственной компетенции, а доступ к различным видам учетной информации регулируется выполнением менеджерами функциональных обязанностей.

Группировка информации по трем перечисленным категориям является основанием толкования бухгалтерского учета как системы микро– и макроэкономики, состоящей из трех взаимосвязанных подсистем: бухгалтерского финансового учета (макроэкономика, предоставление внешней отчетности и оценка деятельности менеджмента), бухгалтерского налогового учета (макроэкономика, оценка выполнения обязательств по наполнению бюджета как финансовой основы государства), бухгалтерского управленческого учета (микроэкономика, для управления предпринимательскими рисками и обеспечения финансово‑экономической безопасности организации). В России в XX в. первые две подсистемы обслуживали информационные потребности управленцев макроуровня – уровня государства. В настоящее время выделились в отдельные подсистемы налоговый и управленческий учет. Но это не означает распада сложившейся почти за 80 лет национальной системы бухгалтерского учета. Бухгалтерский учет как систему переработки экономической информации по‑прежнему организует главный бухгалтер, входящая информация о прошлых событиях и решениях менеджмента едина, все подсистемы учета взаимосвязаны, а исходящая информация направлена на удовлетворение спроса пользователей трех перечисленных категорий.

Смотрите также

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...

Основная часть

...