Аудиторская проверка финансовых результатовДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудиторская проверка финансовых результатовСтраница 2

• обоснованности отнесения расходов к расходам по обычным видам деятельности, правильности их отражения в учете;

• полноте, своевременности и правильности отражения в учете прочих и чрезвычайных доходов и расходов;

• документальной подтвержденное™ обычных и прочих расходов;

• оформлении первичных документов в соответствии с требованиями законодательных и нормативных актов РФ;

• правильности начисления налога на прибыль, соблюдении сроков погашения задолженности по налогу перед бюджетом;

• правильности отражения в бухгалтерской отчетности информации об обычных и прочих доходах и расходах и полноте ее раскрытия;

• финансовый результат от продажи товаров, продукции, работ, услуг определяется как разница между выручкой от продажи (без НДС, акцизов).

Наряду с прибылью от реализации готовой продукции отражаются: доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; положительные курсовые разницы по валютным счетам, операциям в иностранных валютах; доходы от сдачи имущества в аренду; доходы от дооценки производственных запасов и готовой продукции и др. (см. рис. 18).

Источники формирования прибыли

Прибыль от реализации готовой продукции

Доходы, полученные от долевого участия в других предприятиях

Дивиденды по акциям

Доходы по облигациям и другим ценным бумагам, принадлежащим предприятию

Положительные курсовые разницы по валютным счетам, отражаемые в иностранных валютах

Доходы от сдачи имущества в аренду

Доходы от дооценки производственных запасов и готовой продукции и др.

При проверке достоверности показателя конечного финансового результата устанавливают соответствие данных отчета о финансовых результатах и их использования (форма № 2) с данными главной книги, журналами-ордерами, другими учетными регистрами. Эта часть работы обобщает: результаты контроля учета затрат на производство и исчисления себестоимости готовой продукции (работ, услуг), платежей наличными и в форме безналичных расчетов, расчетов по оплате труда, с финансовыми органами, по внебюджетным платежам, с дебиторами и кредиторами.

Сплошным порядком проверяется соблюдение требований положения о составе затрат по производству и реализации продукции и формирование финансовых результатов, устанавливается обоснованность включения расходов в себестоимость, а также их списания за счет балансовой прибыли и прибыли, остающейся в распоряжении предприятия.

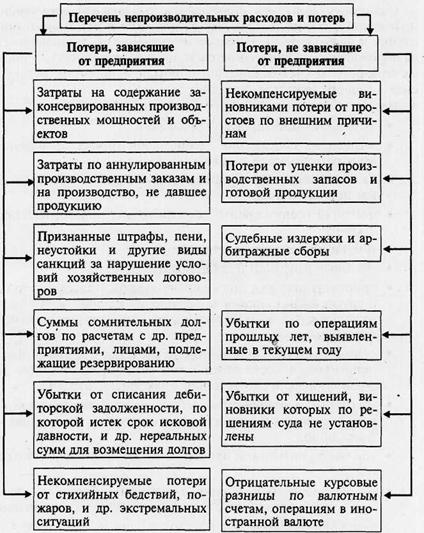

1. На уменьшение прибыли относят (см.рис. 19):

• затраты по аннулированным заказам;

• затраты на содержание законсервированных производственных мощностей и объектов;

• не компенсируемые виновниками потери от простоев по внешним причинам;

• потери от уценки производственных запасов и готовой продукции;

• убытки по операциям с тарой;

• судебные издержки и арбитражные расходы;

• присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

• суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

• убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и долгов, нереальных ко взысканию;

• убытки по операциям прошлых лет, выявленные в текущем году;

• некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением ил и ликвидацией их последствий;

• некомпенсируемые убытки в результате чрезвычайных ситуаций, вызванных экстремальными условиями;

• убытки от хищений, виновники которых по решениям суда не установлены;

• отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Рис.19.Непроизводительныерасходыипотери, отражаемыенасчете99«Прибылииубытки»

2. За счет прибыли, оставшейся в распоряжении предприятия, списываются затраты:

• на финансирование научно-исследовательских и опытно-конструкторских работ (при отсутствии разрешающих документов правительства РФ);

Смотрите также

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...