Аудиторская проверка финансовых результатовДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудиторская проверка финансовых результатовСтраница 3

• капитального характера по улучшению качества продукции, совершенствованию технологии и организации производства;

• на модернизацию оборудования;

• на финансирование строительства новых объектов, реконструкцию действующего производства и приобретение оборудования;

• представительские расходы;

• и др.

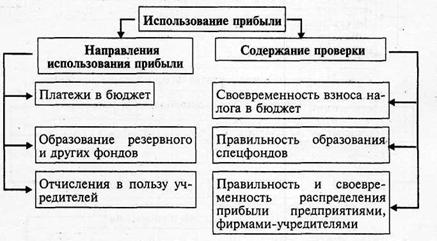

Аудитор проверяет наличие решения собрания собственников о порядке использования прибыли (рис. 20), источниках возмещения убытков и соответствие учетных записей этому решению.

Рис.20.Использовани еприбыли

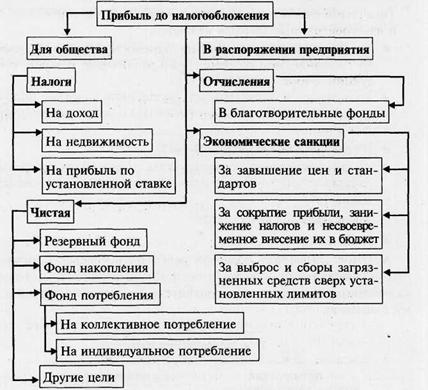

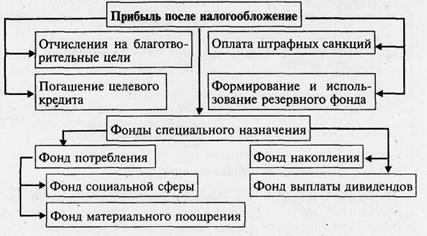

На каждом предприятии порядок распределения прибыли и перечень создаваемых фондов определены учредительными документами. Примерные схемы распределения прибыли до и после налогообложения приведены на рис. 21 и 22.

Рис. 21. Распределение прибыли до налогообложения

Рис. 22. Распределение прибыли после налогообложения

Типичными ошибками и нарушениями в учете, отчетности и налогообложении прибыли являются:

• неправильное формирование данных формы отчетности

№ 2 в отношении себестоимости реализации товаров, продукции, работ, услуг;

• нарушение порядка составления бухгалтерской отчетности в виде отражения выручки от продаж по мере оплаты при отсутствии особых условий в договоре;

• несвоевременное признание доходов;

• несоответствие друг другу данных различных учетных регистров;

• отражение в учете расходов, не имеющих документального подтверждения;

• списание на расходы затрат на реконструкцию и модернизацию, которые должны увеличивать стоимость основных средств;

• списание на расходы затрат по выполненным для предприятия работам, оказанным услугам по договорам, которые могут быть признаны ничтожными (при отсутствии государственной регистрации, лицензии);

• списание на расходы предприятия материалов по мере их приобретения, минуя счета учета запасов;

• списание на расходы материалов по первичным документам, форма которых отлична от установленной Госкомстатом РФ;

• неверное отнесение доходов и расходов к операционным, внереализационным и чрезвычайным;

• неотражение в составе прочих доходов прибыли, причитающейся по итогам выполнения договора о совместной деятельности;

• отсутствие корректировки налогооблагаемой прибыли.

Смотрите также

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...