Аудиторские заключения, отличающиеся от заключения без оговорокТеория Аудита от Д. Лоббека / Аудиторские заключения / Аудиторские заключения, отличающиеся от заключения без оговорокСтраница 4

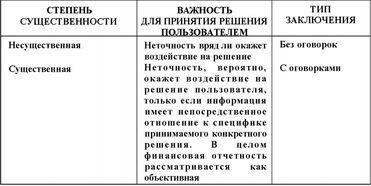

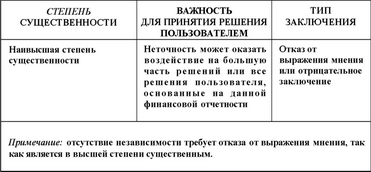

РЕШЕНИЯ О СТЕПЕНИ СУТДЕСТВЕННОСТИ. Концептуально степень существенности оказывает непосредственное воздействие на тип представляемого заключения. На практике же в каждой конкретной ситуации решение об имеющей место степени существенности принять достаточно трудно. Здесь нет простых и четко определенных правил, которые помогли бы аудитору решить, является данный аспект несущественным, существенным или в высшей степени существенным.

Таблица 2.3

Связь между степенью существенностн и типом представляемого заключения

ПРИНЯТИЕ РЕШЕНИЯ О СТЕПЕНИ СУЩЕСТВЕННОСТИ ОТХОДА ОТ ОБЩЕПРИНЯТЫХ БУХГАЛТЕРСКИХ ПРИНЦИПОВ. Использование понятия существенности несколько отличается в том случае, когда имеются условия, при которых требуется отход от представления заключения без оговорок. Проанализируем соображения, влияющие на принятие решений относительно степени существенности при представлении заключения в случаях, когда клиент не следовал общепринятым бухгалтерским принципам (при представлении заключения без оговорок, заключения с оговорками или же отрицательного заключения). В этой связи необходимо рассмотреть несколько аспектов существенности. СРАВНЕНИЕ АБСОЛЮТНОГО РАЗМЕРА ОШИБОК С БАЗИСОМ. Определяя степень существенности в тех случаях, когда клиент не соблюдал общепринятые бухгалтерские принципы, аудитор прежде всего сравнивает абсолютный размер ошибок с каким-либо базисом. Например, ошибка в 10 ССО дол. может быть существенной для небольшой компании и несущественной для крупной. Поэтому ошибки следует сравнивать с какой-либо основой оценок до того, как будет принято решение относительно степени существенности несоблюдения общепринятых бухгалтерских принципов. Обычно в качестве таких основ используют величину чистой прибыли, общую величину активов и величину рабочего капитала (сумму оборотных средств). Например, аудитор полагает, что в связи с несоблюдением клиентом общепринятых бухгалтерских принципов оценка товарно-материальных запасов завышена на 100 ООО дол. Кроме того, ему известно, что общий объем запасов составляет 1 ООО общая сумма текущих активов 3 ООО а балансовая прибыль до вычета налогов 2 ООО ООО дол. В этом случае аудитору надо оценить степень существенности ошибки в 10 % общей стоимости товарно-материальных зала-сов, 3,3 общей суммы текущих активов и 5 % общей суммы балансовой прибыли до вычета налогов.

Чтобы оценить общую степень существенности, аудитору надо также сложить все неоткорректированные ошибки и посмотреть, не окажется ли так, что несущественные по отдельности они могут в общей сумме оказать существенное воздействие на содержание отчетности. Представим себе далее, что аудитор полагает, будто всего в счетах клиента значатся лишних 150 CCD дол. дебиторской задолженности. В этом случае совокупная ошибка в текущих активах равна 8,3 % (250 000/3 000 000), в сумме балансовой прибыли до вычета налогов - 12,5 % (250 000/2 000 000).

Сравнивая потенциальные ошибки с базисом, аудитор должен внимательно просмотреть все счета, на которые оказала воздействие эта неточность (т.е. ему надо определить степень распространенности этой неточности). Например, важно обратить внимание на то, как воздействует занижение оценки товарно-материальных запасов на сумму налоговых платежей.

ВСЗМСЖНССТЬ СЦЕНКИ. Абсолютную величину целого ряда ошибок оценить довольно сложно. Так, нежелание компании предоставить информацию о протекающей судебной тяжбе или же о приобретении какой-либо другой компании после даты баланса, значительно затрудняет и даже, пожалуй, делает невозможным оценку ее в стоимостном выражении. Сценка степени существенности в данном случае сводится к выяснению того, какое воздействие на пользователей может оказать отсутствие этой информации.

Смотрите также

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...