Аудиторские заключения, отличающиеся от заключения без оговорокТеория Аудита от Д. Лоббека / Аудиторские заключения / Аудиторские заключения, отличающиеся от заключения без оговорокСтраница 2

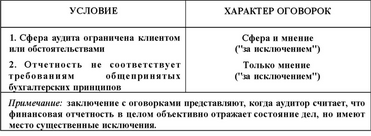

Каждый раз, когда аудитор представляет заключение с оговорками, в абзаце-мнении он должен использовать формулировку "за исключением". Из этого следует, что аудитор удовлетворен правильностью содержания финансовой отчетности за исключением какого-либо ее отдельного аспекта. Примеры такого рода оговорок мы приведем ниже. Нельзя использовать слова "за исключением" в заключениях, не являющихся заключениями с оговорками. Условия, при которых необходимо представлять заключения с оговорками, резюмированы в табл. 2.2.

Таблица 2.2

Условия, при которых необходимо иредставлять заключение с оговорками

2.5. Понятие существенности

Существенность является важнейшим фактором при выборе типа заключения, которого требуют конкретные обстоятельства. Например, если неточность несущественна по отношению к финансовой отчетности организации за текущий период и не ожидается, что она сможет оказать какое-либо существенное воздействие в будущем, то уместнее всего представить заключение без оговорок. В качестве типичного примера такой

ситуации можно привести немедленное списание канцелярских товаров вместо отражения их остаточной стоимости в балансе в связи с тем, что она является незначительной.

Если суммы столь значительны, что оказывают существенное воздействие на правильность всей финансовой отчетности в целом, то мы имеем дело с абсолютно противоположной ситуацией. В таком случае в зависимости от характера неточности уместно представить отказ от выражения мнения или отрицательное заключение. В других случаях, когда неточность менее существенна, представляют заключение с оговорками. ОПРЕДЕЛЕНИЕ. Дадим определение существенности в том виде, в котором оно применяется в бухгалтерском учете и, следовательно, в аудите.

Неточность в финансовой отчетности может считаться существенной, если наличие информации об этой неточности повлияет на принятие решения пользователем данной отчетности.

В случае использования этого определения, различают три уровня существенности для выбора типа заключения.

СУММЫ ЯВЛЯЮТСЯ НЕСУЩЕСТВЕНШЫМИ. Когда в финансовой отчетности есть неточность в связи с одним из двух условий, указанных в табл. 2.2, но эта неточность вряд ли повлияет на принятие решения пользователем финансовой отчетности, то эта неточность считается несущественной. Тогда представляется заключение без оговорок. Допустим, что администрация компании отразила уплаченную страховую сумму с неистекшим сроком в качестве актива предшествующего года и решила списать ее на затраты в текущем году. Администрация в данной ситуации нарушает рекомендации общепринятых бухгалтерских принципов (см. условие 2) и не обеспечивает их последовательного применения (объяснительный абзац), но если суммы незначительны, то эта неточность будет считаться несущественной. В этом случае представляется стандартное заключение без оговорок.

СУММЫ ЯВЛЯЮТСЯ СУЩЕСТВЕННЫМИ, НО НЕ ИСКАЖАЮТ. ОБЩЕГО ВПЕЧАТЛЕНИЯ ОТ ФИНАНСОВОЙ ОТЧЕТНОСТИ В ЦЕЛОМ. Второй уровень существенности имеет место тогда, когда наличие неточности в финансовой отчетности окажет воздействие на решение пользователей, хотя в целом финансовая отчетность объективно отражает состояние дел и поэтому является полезной и нужной. Например, информация о наличии существенной неточности в учете товарных запасов может оказать воздействие на пользователя и предопределить его решение о предоставлении денежного займа компании. Но наличие неточности в учете товарных запасов еще не свидетельствует о том, что учет денежных средств, дебиторской задолженности и другие элементы

финансовой отчетности, а также финансовая отчетность в целом существенно неверны.

Смотрите также

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...