Потребность в этических нормахТеория Аудита от Д. Лоббека / Профессиональная этика / Потребность в этических нормах

Для любой профессии нужен этический кодекс, поскольку люди, занимающиеся этой профессией, заинтересованы в общественном доверии, высоком качестве своих услуг независимо от поведения отдельных представителей этой профессии. Для аудиторов очень важно, чтобы их клиенты, а также третьи лица, пользующиеся финансовой отчетностью, доверяли качеству аудита и прочих предоставленных им услуг. Если лицам, которым пред оста вляются услуги, не верят, например, врачам, судьям или аудиторам, то способность этих специалистов обслуживать своих клиентов и других лиц существенно уменьшается.

Если лица, использующие услуги, будут оценивать их профессиональный уровень по степени сложности, это не приведет ни к чему хорошему, так как именно из-за сложности неспециалисту достаточно трудно разобраться в качестве этих услуг. Вряд ли больной может квалифицированно судить, хорошо ли ему сделана операция. Лицо, пользующееся финансовыми отчетами, не может оценить, хорошо ли проведен аудит этих финансовых отчетов. У большинства таких лиц нет ни времени, ни достаточной подготовки для подобной оценки. Сбщественное доверие высокому качеству оказываемых профессиональных услуг возрастает тогда, когда в рамках данной профессии существуют высокие стандарты осуществления профессиональной деятельности, а также их поведения.

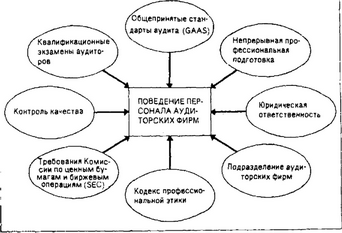

Существует несколько способов воздействия на поведение аудиторов с целью корректировки их поведения для. получения аудиторских услуг на высоком профессиональном уровне. На рис. 3.1 показаны наиболее существенные способы такого воздействия. Несколько способов проанали-зированы в гл. 1, в том числе требования GAAS и разъяснения по ним, рассмотрены вопросы, посвященные квалификационным экзаменам ауди-

Рис. 3.1. Способы, при помощи которых профессионалы-аудиторы и общество регулируют поведение присяжных бухгалтеров

торов, контроля качества, SEC, подразделения аудиторских фирм, включая требования к контролю и непрерывности профессиональной подготовки. Условия, при которых аудиторские фирмы могут быть привлечены к суду, также оказывают значительное воздействие на поведение и деятельность аудиторов (см. гл. 4 "Юридическая ответственность"). "Кодекс профессиональной этики" AICPA также оказывает существенное воздействие на то, как они работают. Этот кодекс должен обеспечить стандарты поведения присяжных бухгалтеров. Их профессиональная этика и анализируется в настоящей главе.

Во введении к "Кодексу профессиональной этики" AICPA дана цитата из Марка Аврелия. По ней можно судить, что должен из себя представлять специалист. Эта цитата гласит: "Человек должен крепко держаться на ногах без посторонней помощи". Когда вы будете изучать "Кодекс профессиональной этики", помните, что независимо от существующих правил или от других рычагов, при помощи которых общество заставляет аудиторов правильно работать, в конечном счете каждый специалист должен сам решить, что подразумевается под стандартами профессионального поведения.

Смотрите также

Расходы обслуживающих производств

В соответствии со статьей 275.1 Налогового кодекса РФ обслуживающими производствами

считаются подсобные хозяйства и коммунальные объекты, числящиеся на балансе предприятия:

гостиницы для размещени ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...