Сегментирование аудитаТеория Аудита от Д. Лоббека / Цели аудита / Сегментирование аудитаСтраница 1

Аудит выполняется с подразделением финансовой отчетности на более мелкие сегменты или элементы. Это облегчает работу с финансовой отчетностью и помогает распределять конкретные задачи между членами аудиторского коллектива. Например, многие аудиторы рассматривают некоторые разделы баланса как отдельные сегменты. Каждый из этих сегментов можно аудировать отдельно, хотя аудит всех сегментов взаимосвязан. После завершения аудита каждого сегмента, включая анализ взаимодействия между сегментами, сводят полученные результаты. А затем уже можно приступать к выработке определенного вывода относительно финансовой отчетности в целом.

Финансовая отчетность Элементы финансовой отчетности

Утверждения администрации по элементам I

Главные цели аудита по элементам

Конкретные цели аудита по элементам

Существуют различные способы сегментирования аудита. Возвращаясь к финансовой отчетности, приведенной на рис. 5.2, можно сразу же рассматривать сальдо по каждому счету как отдельный сегмент. Но подобное сегментирование обычно оказывается малоэффективным.

Поэтому правильнее проводить обособленный аудит по циклам тесно связанных одна с другой хозяйственных операций и сс*ответственно по группам отражающих их счетов. Это называется циклическим подходом. Например, хозяйственные операции по реализации и возврату отгруженной продукции могут быть связаны с выдачей квитанций, удостоверяющих получение наличных денег, а много счетов дебиторов связано с циклом реализации и получения выручки. Точно так же хозяйственные операции, связанные с платежными ведомостями и сопряженными с ними расчетами по заработной плате, являются частями цикла организации и оплаты труда персонала.

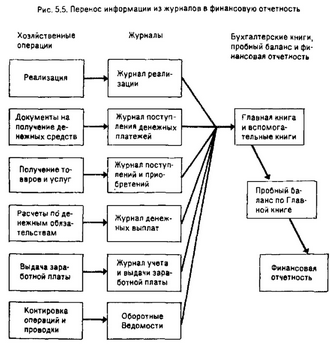

Логичность такого циклического подхода станет очевидной, если вспомнить, как хозяйственные операции записывают в учетные регистры, а затем их результаты систематизируют в Главной книге и финансовой отчетности. На рис. 5.5 приведена схема такого процесса. Ориентируясь на целесообразность, в рамках циклического подхода обобщают и сопоставляют хозяйственные операции, отраженные в различных журналах, с соответствующими итогами Главной книги.

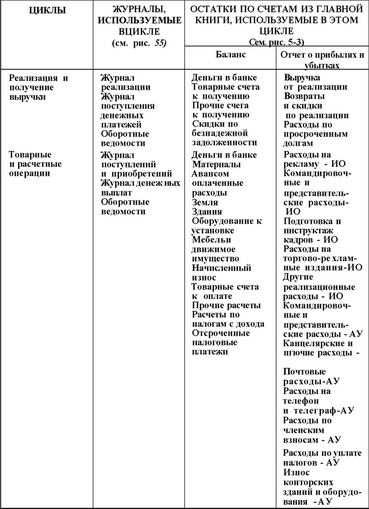

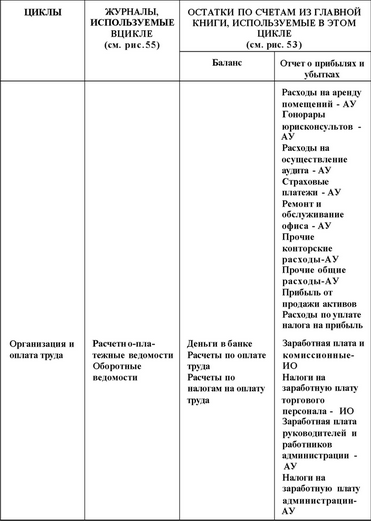

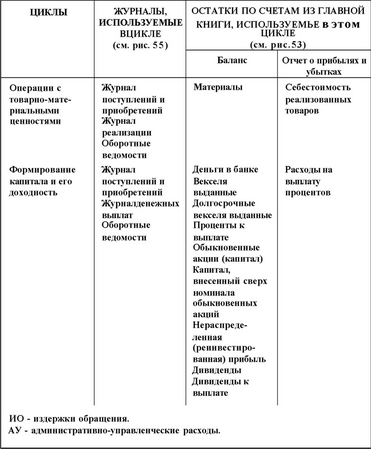

Циклы, использованные нами, показаны в табл. 5.1. К ней приложены выписки из журналов "Хиллсбург Хардвеар Ко" по циклам, а также данные из финансовой отчетности за 19X8 г.

Циклы аудита в иримеиеиии к компании "ХиллсбургХардвеар Ко"

Следующие замечания расширяют информацию, которая содержится в табл. 5.1.

• Все счета в Главной книге и журналы "Хиллсбург Хардвеар Ко" прилагаются хотя бы однажды. При работе с разными компаниями количество и названия журналов будут разными, но все они будут приложены. Это же относится и к счетам Главной книги.

•Некоторые журналы и счета Главной книги проходят не через один цикл, а через несколько. Это означает, что в журнале отражаются такие хозяйственные операции, которые относятся более чем к одному циклу. Это указывает также на наличие связи между циклами. Так, наиболее существенный счет Главной книги, содержательно используемый в нескольких циклах - это наличие денежных средств. Этот счет - связующее звено почти между всеми циклами.

•Доходы и финшсово-инвестиционный цикл имеют тесную связь с циклом товарных и расчетных операций. Одни и те же три журнала служат для записи хозяйственных операций, имеющих отношение к обоим циклам, ибо можно считать, что эти хозяйственные операции напоминают одна другую. Но есть и две причины, которые оправдывают раздельное рассмотрение указанных циклов. Во-первых, эти хозяйственные операции скорее связаны не с деятельностью компании, а с ее финансированием. Во-вторых, большая часть расчетов по доходам и финангаво-инвестиционному циклу включает в себя лишь незначительное количество хозяйственных операций; тем не менее каждая из них часто оказывается в высшей степени важной и поэтому должна быть тщательно проверена. По этим двум причинам здесь более удобно выделять два цикла.

•Цикл операций с товарно-материальными ценностями особенно тесно связан со всеми остальными циклами, если компания занята производством продукции. Стоимость товарно-материальных ценностей во многом определяется в цикле товарных и расчетных операций, но также включает расходы, формируемые в цикле организации и оплаты труда. Продажа готовой продукции - это цикл реализации и получения выручки. Так как материалы имеют огромное значение для большей части производственных компаний, то эти компании часто получают кредиты, используя материалы в качестве обеспечения. В подобных случаях доходы и фишнсово-инвестиционный цикл также оказываются связанными с циклом операций с товарно-материальными ценностями.

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...