Как достигаются цели аудитаТеория Аудита от Д. Лоббека / Цели аудита / Как достигаются цели аудитаСтраница 1

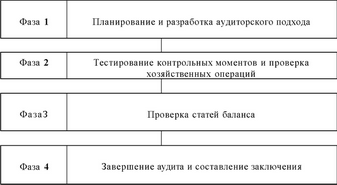

Наметив конкретные цели аудита для каждого из элементов финансовой отчетности, можно начать процесс сбора фактической информации. Аудитор определяет, какие свидетельства следует в данном случае собрать. Аудит опирается на определенный набор методов по его организации, которые помогают аудитору собрать достаточное количество свидетельств. Процесс аудирования включает в себя четыре фазы. С ни показаны на рис. 5.7. Обобщение всех четырех фаз этого процесса дано на рис. 10.4. В оставшихся разделах данной главы мы вкратце остановимся на четырех фазах, приведенных на рис. 5.7.

Рис. 5.7. Четыре фазы аудита

ПЛАНИЮВАНИЕ И РАЗРАБОТКА АУДИТОРСКОГО ПОДХОДА. В, аудите существует множество способов, при помощи которых аудитор может собирать свидетельства, чтобы достичь всех стоящих перед ним целей. Выбор аудитором своего подхода определяется двумя важнейшими соображениями: необходимо собрать достаточное количество имеющих отношение к делу свидетельств, чтобы аудитор мог взять на себя профессиональную ответственность, а кроме того, стоимость накопленных свидетельств должна быть минимальной. Первое условие более важно, но и минимизация стоимости также необходима, если аудиторская фирма хочет быть конкурентоспособной и приносить прибыль. Если не существует особой необходимости, то проверка стоимости аудиторских свиде-тсльств не будет трудной. В этом случае аудиторы будут добаклеть одно свидетельство к другому (не очень заботясь об эффективности), пока они не убедятся в том, что нет никаких существенных неточностей.

Забота о наличии и минимальной стоимости аудиторских свидетельств обусловливает необходимость планировать работу. В результате должен возникнуть определенный подход к аудиту по приемлемой цене. Планирование и разработка плана аудита могут быть подразделены на несколько этапов. Два из них рассмотрены здесь, а остальные - в последующих главах.

СБОР ИНФОРМАЦИИ О БИЗНЕСЕ КЛИЕНТА. Чтобы правильно интерпретировать значение той информации, которая получена в результате аудита, необходимо понимать, что такое бизнес клиента и его отраслевые особенности. Финансовая отчетность отражает своеобразные аспекты тех или иных видов деятельности. Так, аудит страховой деятельности не может быть выполнен достаточно тщательно без понимания уникальных и неповторимых особенностей этой работы. Невозможно представить себе аудит клиента, занимающегося строительством мостов, без знания особенностей строительного производства, а также бухгалтерского учета работ по принципу процентной степени готовности. Достаточное понимание бизнеса клиента и особенностей данной отрасли требует и Положение о стандартах аудита SAS 22 (AU 311).

ОЗНАКОМЛЕНИЕ С СИСТЕМОЙ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ И ОЦЕНКА РИСКА КОНТРОЛЯ. Как уже отмечалось в гл. 1, система внутрихозяйственного контроля клиента может давать надежную финансовую информацию, обеспечивать сохранность активов и учетных записей. Это одна из важнейших повсеместно применяемых концепций теории, и практики аудита. Если у клиента отличная система внутрихозяйственного контроля, то риск контроля будет незначительным, а количество аудиторских свидетельств может быть меньше, чем при слабом внутрихозяйственном контроле.

Общепринятые стандарты аудита требуют, чтобы аудитор достиг понимания системы внутрихозяйственного контроля для соответствующего планирования и сбора аудиторских свидетельств. Это можно сделать при изучении организационных структур, действующих у клиента инструктивно-методических руководств, проводя беседы с работниками компании-клиента, составляя анкеты и блок-схемы документооборота, а также наблюдая за деятельностью клиента.

Полностью поняв систему внутрихозяйственного контроля, аудитор оценивает, можно предотвращать и обнаруживать ошибки и отклонения от норм. Такая оценка включает в себя выявление конкретных контрольных моментов, которые понижают вероятность того, что ошибки и отклонения от норм могут возникнуть, но не будут выявлены и своевременно устранены. Эту процедуру называют оценкой риска контроля.

ТЕСТИРОВАНИЕ КОНТРОЛЬНЫХ МОМЕНТОВ И ПРОВЕРКИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ. Когда, по мнению аудитора, риск контроля незначителен (в связи с теми или иными характеристиками контрольных моментов), он может уменьшить недоверие к точности информации финансовой отчетности, непосредственно относящейся именно к этим контрольным моментам; иначе ее придется проверять путем сбора аудиторских свидетельств. Но чтобы обосновать свое мнение относительно того, что риск контроля незначителен, аудитор должен проверить степень эффективности контрольных моментов. Процедуры, используемые при такой проверке, обычно называют тестами контрольных моментов.

Смотрите также

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Основные средства предприятия

...

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...